- Бухучет и налоги (851)

- Кадровое дело (414)

- Логистика. ВЭД (180)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (122)

- Новости центра (331)

Авансы на УСН под НДС: пять ошибок, из-за которых ФНС доначислит сотни тысяч рублей

|

Вы на УСН, получили аванс 500 000 руб. и думаете: «Я же не плательщик НДС, можно расслабиться»? А потом в январе 2026 года приходите в себя с доначислением 95 238 руб. налога + пени + штраф 20 %. Знакомая история? С 2026 года лимит освобождения от НДС для упрощенцев рухнет с 60 млн до 20 млн руб. — под налог попадут почти все. И самая больная точка — авансы. Одни платят НДС дважды, другие занижают и получают миллионные доначисления, третьи просто не знают, что ФНС дала упрощенцам огромные поблажки, которыми почти никто не пользуется. |

Правило № 1: НДС с аванса считаем на конец квартала!

Обычные плательщики НДС бегут в программу в день каждого аванса и начисляют налог. Упрощенцы могут этого НЕ делать! ФНС официально разрешила (письмо от 17.10.2024 № СД-4-3/11815 + п. 13 Методички): если в течение квартала вы хоть частично отгрузились в счёт аванса — НДС с аванса можно не платить. Считаем только остаток на 31 марта, 30 июня, 30 сентября и 31 декабря.Пример:

Реальный кейс 2025 года: ИП на УСН получил в октябре аванс 1 200 000 руб. В октябре отгрузил на 300 000, в ноябре — на 400 000, в декабре — на 200 000. Остаток на 31 декабря — 300 000 руб.

По старому способу: НДС с каждого аванса сразу = 200 000 руб. налога.

По новому способу для УСН: НДС только с 300 000 × 5/105 = 14 286 руб.

Экономия — 185 714 руб. за один квартал! А вы знали об этом?

Правило № 2: выбираем пониженные ставки 5 % и 7 % и спим спокойно

С 2026 года у упрощенцев есть выбор:- общие ставки (22/122 с 2026) + право на вычет входного НДС,

- или льготные 5 % и 7 % без вычетов, но налог в 3–4 раза меньше.

Пример:

Пример: выручка 280 млн руб. в год.

При общей ставке 22 %: НДС к уплате ≈ 50–55 млн руб.

При ставке 7 %: НДС к уплате ≈ 18–19 млн руб.

Разница — 35 млн руб. в год! И да, ставку 7 % можно выбрать даже при доходе 70 млн — Минфин подтвердил (письмо от 22.07.2025 № 03-07-11/70950).

С авансов при пониженных ставках считаем по расчетной ставке 5/105 или 7/107.

Пример:

Пример: аванс 525 000 руб. в ноябре, отгрузка только в январе следующего года.

НДС = 525 000 × 5/105 = 25 000 руб. вместо 525 000 × 20/120 = 87 500 руб.

Экономия 62 500 руб. с одного аванса!

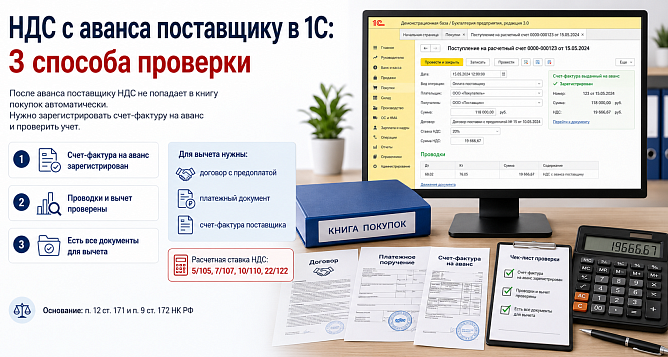

Правило № 3: на аванс выставляем ТОЛЬКО счёт-фактуру, а не УПД — и это спасает от штрафов

Многие упрощенцы привыкли работать только с УПД и на аванс тоже шлёпают УПД — ошибка! ФНС чётко сказала: на аванс — только счёт-фактура (даже если на отгрузку вы оформляете УПД). Выставляем один авансовый счёт-фактуру в последний день квартала на всю непокрытую сумму — и всё законно.Пример:

Кейс из практики: компания выставляла на каждый аванс УПД со статусом 1. При проверке доначислили 1,8 млн руб. и штраф 360 тыс. Переделали на авансовые счета-фактуры раз в квартал — претензий ноль.

Правило № 4: НДС с аванса, полученного в 2025 году, когда вы ещё были освобождены — платите за счёт покупателя или из своего кармана?

Вы в декабре 2025 получили аванс 2 000 000 руб., будучи освобождёнными. В январе 2026 отгрузили товар и стали плательщиком НДС. Вариант А (идеальный): договорились с покупателем о доплате 5 %. Он переводит ещё 100 000 руб. — вы спокойно платите НДС. Вариант Б (реальный): покупатель отказывается. Тогда выделяем НДС из аванса:2 000 000 × 5/105 = 95 238 руб. — платим из своих денег.

Разница в 100 000 — 95 238 = 4 762 руб. — ваша потерянная маржа. Совет профи: ещё на этапе договора прописывайте пункт «в случае потери освобождения от НДС покупатель доплачивает налог сверх цены».

Правило № 5: закрываем все авансы до 31 декабря 2025 — и экономим миллионы

Если в 2025 году вы ещё освобождены от НДС, а в 2026 уже нет — сделайте всё возможное, чтобы на 1 января 2026 остаток авансов был ноль. Тогда с этих денег НДС вообще не платите НДС! Только с отгрузки в 2026 году по действующей ставке.Пример:

Пример: остаток авансов на 31.12.2025 — 15 млн руб.

Если не закрыть, то потом придется начислять с отгрузки.

Если закрыть отгрузкой в декабре, то НДС еще не будет начисляться.

Как не попасть на миллионы в 2026 году

Всё это работает, только если вы:- правильно выбрали ставку 5 % или 7 %,

- считаете НДС с авансов раз в квартал,

- выставляете авансовые счета-фактуры в последний день квартала,

- закрываете авансы до конца 2025 года,

- прописываете нужные пункты в договорах.

Профессиональный совет:Обучение на курсе "Главный бухгалтер на УСН + 1С" от образовательного центра РУНО обеспечит вас всеми необходимыми знаниями и навыками.С помощью экспертов и преподавателей центра РУНО обучение станет интересным и познавательным и поможет в построении карьерного пути. По завершении курса "Главный бухгалтер на УСН + 1С" вы сможете:

Получите бесплатный пробный доступ на нашем сайте!

|

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

При перечислении предоплаты поставщику можно принять НДС к вычету.

Каталог курсов РУНО по теме