- Бухучет и налоги (824)

- Кадровое дело (388)

- Логистика. ВЭД (174)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

Что учесть при составлении Учетной политики

Например, грамотно составленная УП помогает вести максимально выгодный учет компании, а также позволяет избежать претензий налоговиков. И наоборот, формальное отношение к данному документу, как бомба замедленного действия, — впоследствии может обернуться против компании штрафными санкциями и доначислениями налогов.

Чтобы обладать полным спектром знаний по формированию учетной политики, нужен системный подход к обучению в данном вопросе.

На курсе ПБУ 1. Учетная политика 2023 + Практика в 1С 8.3 вы узнаете все «фишки» составления данного регламента и настроите учетную политику в 1С. Полученные навыки и знания помогут усовершенствовать учетную политику компании и укрепить позиции бухгалтера, как высокопрофессионального и ценного специалиста.

В материале представлены главные моменты, которые необходимо зафиксировать в Учетной политике в 2023 году.

Содержание:

- Утверждение и изменение учетной политики в компании

- Составление учетной политики для целей налогообложения

- Изменения в учетной политике в 2023 году

- Досрочное применение ФСБУ 14/2022 «Нематериальные активы»

- Обновление УП для целей налогообложения в 2023 году

Утверждение и изменение учетной политики в компании

Перейти на курс ПБУ 1. Учетная политика 2023 + Практика в 1С 8.3.

Учетную политику обычно разрабатывает главный бухгалтер, но ее также может составлять другое ответственное лицо. При этом руководитель организации или аудиторы могут быть привлечены к этой работе.

Обычно учетная политика утверждается приказом или распоряжением руководителя организации (часть 2 ст. 8 Закона № 402-ФЗ от 06.12.2011 года и пунктами 4, 8 ПБУ 1/2008.

Приказ, утверждающий учетную политику, должен быть подписан не позднее 31 декабря года, предшествующего году, в котором данная политика будет применяться, в соответствии с пунктом 9 ПБУ 1/2008.

УП применяется последовательно из года в год, а ее утверждение на каждый последующий год или издание приказа о продлении не требуется.

В некоторых случаях необходимо вносить изменения в учетную политику. Например, при наличии изменений в законодательстве о бухгалтерском учете, при создании или выборе нового метода ведения бухучета, применение которого повышает качество информации об объекте учета. Также УП необходимо менять при существенном изменении условий деятельности организации в соответствии с частью 6 статьи 8 Закона от 06.12.2011 года № 402-ФЗ и пунктом 10 ПБУ 1/2008.

Изменение учетной политики также оформляется приказом руководителя согласно пунктам 8 и 11 ПБУ 1/2008. В таком приказе можно перечислить изменения, вносимые в учетную политику, либо указать на введение в действие новой редакции данной политики. Утверждение изменений в учетной политике на следующий год должно быть завершено не позднее 31 декабря предшествующего года.

Важно знать!

Учетная политика в 2023 году требует изменения у всех хозяйствующих субъектов. С 2023 года все налогоплательщики по-новому уплачивают налоги и взносы. Также внесены изменения в части бухгалтерских стандартов и налоговых правил, требующие отражения в учетной политике на текущий год.

Составление учетной политики для целей налогообложения

Учетная политика для целей налогообложения также утверждается приказом или распоряжением руководителя организации или индивидуального предпринимателя в соответствии со статьей 167 пунктом 12 и статьей 313 НК РФ. Ее положения могут быть включены в текст приказа или распоряжения, либо оформлены в виде приложения.

Учетную политику на следующий календарный год необходимо утвердить не позднее 31 декабря текущего года согласно пункту 12 статьи 167 НК РФ. Утверждение новой учетной политики каждый год не требуется.

Изменения в учетную политику вносятся в соответствии со статьей 313 НК РФ:

- по собственной инициативе. Такие изменения могут быть применены с начала нового года, поэтому их утверждение должно быть завершено до его начала;

- при изменении налогового законодательства. Такие изменения могут быть применены после их вступления в силу. Утверждение изменений должно быть завершено до начала их применения.

Необходимо также внести изменения в учетную политику при возникновении нового вида деятельности. В этом случае принципы и порядок учета новых операций должны быть включены в учетную политику. Такие изменения можно внести в течение года в соответствии со статьей 313 НК РФ и письмами Минфина от 26.02.2021 года № 03-03-06/1/13447 и от 08.04.2020 года № 03-03-07/27947. Изменения в УП должны быть утверждены приказом или распоряжением руководителя.

Изменения в учетной политике в 2023 году

Сначала, при упоминании ПФР и ФСС РФ, требуется внести технические правки и указать СФР (Социальный фонд Российской Федерации), который был образован вместо них с 2023 года в соответствии с Законом от 14.07.2022 года № 236-ФЗ. Подробнее об этом можно узнать из статьи: Что нужно знать бухгалтеру, чтобы работать безошибочно.

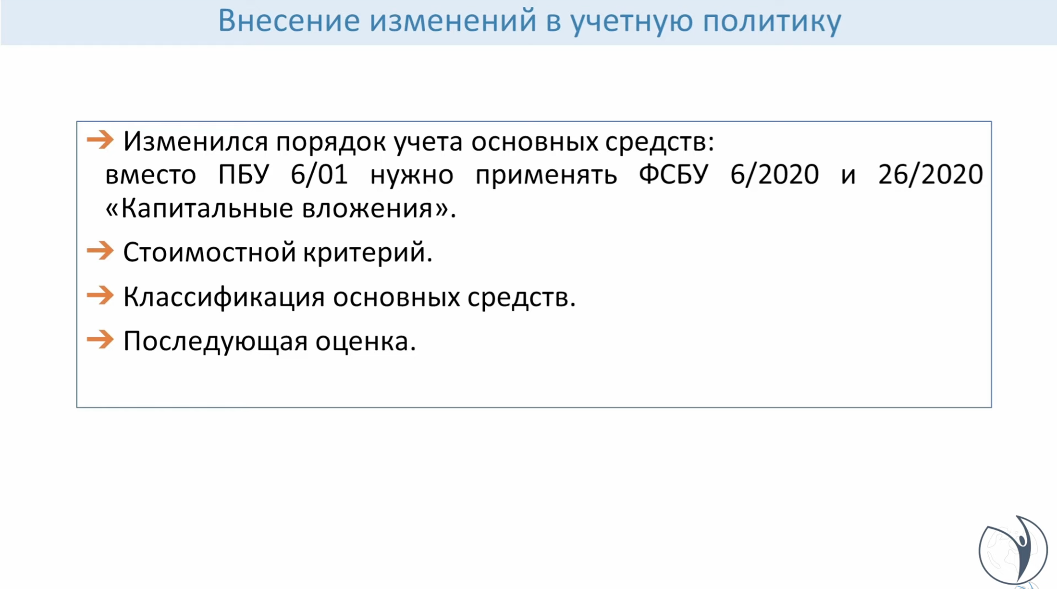

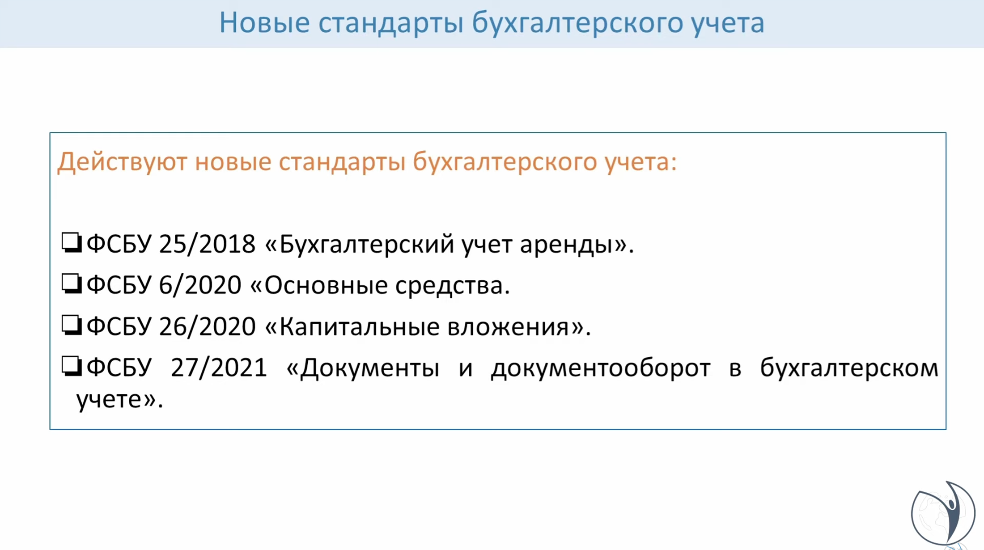

Кроме того, из учетной политики для целей бухучета следует исключить переходные положения, связанные с началом применения новых Стандартов, таких как ФСБУ 6/2020 "Основные средства", ФСБУ 26/2020 "Капитальные вложения" и ФСБУ 25/2018 "Бухгалтерский учет аренды". В настоящее время большинство из этих положений уже утратили свою актуальность.

Перейти на курс ФСБУ 6/2020. Учет основных средств по новым правилам +1С 8.3

Для обновления учетной политики на 2023 год необходимо внести следующие изменения:

Изменения в рабочем плане счетов:

- Добавить новые субсчета к счету 68 для ЕНП (единый налог на прибыль) для обобщения информации о расчетах с бюджетом при уплате ЕНП. Старые субсчета оставить, на них будут отражаться начисления по видам налогов.

- Добавить новые субсчета к счету 69 для взносов в СФР (социальный фонд Российской Федерации). Старые субсчета оставить, они будут нужны для проверок за прошлые периоды.

Поправки в связи с ФСБУ 25/2018 «Бухгалтерский учет аренды»:

Отразить изменения, внесенные в ФСБУ 25/2018 приказом Минфина от 29.06.2022 г. № 101н, в учетной политике на 2023 год, если у компании есть или планируются операции по аренде в соответствии с пунктами 10 и 12 ПБУ 1/2008.Перейти на курс ФСБУ 25/2018. Особенности учета аренды и лизинга по новым правилам + 1С 8.3

- Согласно новым правилам, арендные платежи будут формироваться без учета сумм НДС. Оговорка об иных возмещаемых суммах налогов (пункт 7 ФСБУ 25/2018) исключена.

- Также изменен пункт 16 ФСБУ 25/2018. Если предмет аренды относится к группе основных средств (ОС), по которой арендатор осуществляет переоценку, у него будет возможность выбора: провести переоценку права пользования активом по пунктам плана счетов или не проводить её. Этот выбор нужно зафиксировать в учетной политике. В прежней редакции нормы такого выбора не было.

Таким образом, для обновления учетной политики на 2023 год необходимо внести изменения в рабочий план счетов и учесть поправки в ФСБУ 25/2018, связанные с бухгалтерским учетом аренды.

Курс Бухучет и налогообложение для начинающих + 1С 8.3. Практикум позволит вам стать экспертом в своей области, получить новые знания и навыки, а также повысить свою квалификацию в сжатые сроки.

Досрочное применение ФСБУ 14/2022 «Нематериальные активы»

Однако, если вы решили применять этот Стандарт досрочно в соответствии с пунктом 2 Приказа Минфина от 30.05.2022 года № 86н, необходимо отразить это в учетной политике на 2023 год. В частности, вам потребуется:

- Установить порядок перехода на применение нового ФСБУ ретроспективно или в разрешенном альтернативном упрощенном порядке.

- Установить стоимостной лимит для малоценных нематериальных активов (НМА), если вы хотите использовать это право. Описать порядок контроля за такими объектами.

- Самостоятельно определить виды и группы своих НМА.

- Выбрать вариант оценки по первоначальной стоимости или по переоцененной.

- Установить момент начала начисления амортизации.

- Выбрать способ начисления амортизации для каждой группы НМА.

- Описать формулу расчета амортизации, если применяется способ уменьшаемого остатка.

- Может потребоваться определить порядок учета материального носителя, в котором выражены результаты интеллектуальной деятельности.

Если вы решили досрочно применять ФСБУ 14/2022, одновременно нужно начать применять и поправки в ФСБУ 26/2020, которые регулируют правила формирования стоимости НМА. Эти поправки действуют с отчетности за 2024 год, но их также можно начать применять досрочно в соответствии с пунктом 2 Приказа Минфина от 30.05.2022 года № 87н.

Перейти на курс ФСБУ 14/2021. Учет НМА и НИОКР. Сложные вопросы практики применения + 1С 8.3

Кроме того, с началом применения ФСБУ 14/2022 перестанет действовать ПБУ 14/2007 по учету НМА. Эти изменения также необходимо отразить в учетной политике на 2023 год.

Если ваша организация имеет право применять упрощенные способы ведения бухучета, то в учетной политике можно указать, что объекты НМА не признаются и затраты на их приобретение, создание, улучшение включаются в расходы по обычным видам деятельности в полной сумме по мере осуществления в соответствии с подпунктом "б" пункта 4 ФСБУ 26/2020.

Также ФСБУ 26/2020 дополняется новой главой II «Научно-исследовательские, опытно-конструкторские и технологические работы». В связи с этим утратит силу ПБУ 17/02 по учету расходов на научно-исследовательские, опытно-конструкторские и технологические работы в соответствии с пунктами 3 и 12 Приказа Минфина от 30.05.2022 года № 87н. При необходимости эти изменения также нужно отразить в учетной политике.

В ФСБУ 26/2020 «Капитальные вложения» внесены и другие небольшие изменения. Особенно отмечается, что Стандарт дополнен положением о том, что фактические затраты, связанные с осуществлением капвложений в несколько объектов ОС НМА, должны распределяться между ними обоснованным способом, который установлен пунктом 14.1 ФСБУ 26/2020.

Данные изменения могут быть применены досрочно с 2023 года. Для этого необходимо самостоятельно разработать и закрепить в УП на 2023 год порядок распределения затрат между объектами.

Эти и другие вопросы составления учетной политики подробно рассматривают эксперты центра “РУНО” на курсе ПБУ 1. Учетная политика 2023 + Практика в 1С 8.3.

Обновление УП для целей налогообложения в 2023 году

В 2023 году необходимо внести изменения на право применения:

- Повышающего коэффициента 1,5 к расходам на приобретение права на использование программного обеспечения для ЭВМ и баз данных, включенных в единый реестр российских программ и баз данных, относящихся к сфере искусственного интеллекта в соответствии с пунктом 26 пункта 1 статьи 264 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года;

- Повышающего коэффициента 1,5 при формировании первоначальной стоимости Нематериальных активов (НМА) в виде исключительных прав на программное обеспечение для ЭВМ и баз данных, включенных в единый реестр российских программ и баз данных, относящихся к сфере искусственного интеллекта, согласно пункту 3 статьи 257 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года;

- Повышающего коэффициента 1,5 к расходам, которые формируют первоначальную стоимость объектов основных средств (ОС), включенных в единый реестр российской радиоэлектронной продукции, относящихся к сфере искусственного интеллекта, согласно пункту 1 статьи 257 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года;

- Повышающего коэффициента не более 3 к норме амортизации в отношении НМА в виде исключительных прав на программное обеспечение для ЭВМ, включенных в единый реестр российских программ и баз данных согласно пункту 6 пункта 2 статьи 259.3 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года;

- Повышающего коэффициента не более 3 к норме амортизации в отношении ОС, включенных в единый реестр российской радиоэлектронной продукции на дату ввода их в эксплуатацию, согласно пункту 5 пункта 2 статьи 259.3 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года;

- инвестиционного вычета по затратам на установку, модификацию российских программ для ЭВМ, а также радиоэлектронной продукции в соответствии с подпунктом 7 пункта 2 статьи 286.1 Налогового кодекса РФ в редакции, действующей с 01.01.2023 года.

Кроме того, в связи с введением единого тарифа страховых взносов и изменением сроков уплаты налога на доходы физических лиц может потребоваться переработка соответствующих регистров.

Организация может также пересмотреть свою учетную политику для целей налогообложения на 2023 год по собственной инициативе. Например, при смене налогового режима или изменении методов учета, таких как начисление амортизации, оценка покупных товаров и другие.

Практикующим бухгалтерам и кадровикам стоит обратиться к курсам учебного центра «РУНО», чтобы убедиться, что отчетность ведется правильно и без нарушений. Учет всех особенностей бухгалтерского и налогового учетов поможет сократить вероятность ошибок в работе и обеспечит более эффективное функционирование бухгалтерской и налоговой систем в компании.

Профессиональный совет:Хотите научиться правильно составлять учетную политику компании и быть в курсе всех изменений в законодательстве? Тогда приглашаем на курс ПБУ 1. Учетная политика 2023 + Практика в 1С 8.3. ПО ОКОНЧАНИИ ОБУЧЕНИЯ ВЫ БУДЕТЕ УМЕТЬ:

Получите бесплатный ПРОБНЫЙ ДОСТУП на нашем сайте! Получить доступ Учебная программа

|

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме