- Бухучет и налоги (805)

- Кадровое дело (380)

- Логистика. ВЭД (171)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

Как в акте сверки проверить уплату по налогам

Главбухам приходится регулярно запрашивать акты сверки, чтобы быть уверенными в отсутствии налоговых долгов. С введением ЕНП с 2023 года ФНС изменила форму акта сверки по налогам, что сделало его более сложным для работы и многие нужные суммы в нем просто отсутствуют.

Для проведения сверки расчетов налоговики используют заявление о предоставлении акта сверки, в котором указывается период и КБК, по которым желаете провести проверку.

По запросу инспекторы должны сформировать акт сверки в течение:

-

5 рабочих дней с даты регистрации заявления на бумажном носителе;

-

3 рабочих дней с даты регистрации заявления в электронном виде.

Срок регистрации заявления составляет 1 рабочий день, следующий за днем поступления заявления в налоговый орган. Акт будет отправлен вам в форме, которая была утверждена письмом ФНС от 29.12.2022 № АБ-4-19/17879.

Опытные участники малого бизнеса уже могут владеть необходимой информацией по налоговому планированию организаций, а вот новичкам, чтобы выжить в конкурентной среде стоит укрепить свои тылы.

Обучение на курсах “РУНО” по оптимизации налогов малого бизнеса поможет уберечь от больших ошибок при ведении предпринимательской деятельности, а также научит правильно готовиться к различным проверкам.

Содержание:

- Какие разделы есть в новом акте

- Как в акте отражаются начисления

- Как проверить перечисления на ЕНС

- Как узнать о задолженности

- Что делать, если не согласны с суммами в акте

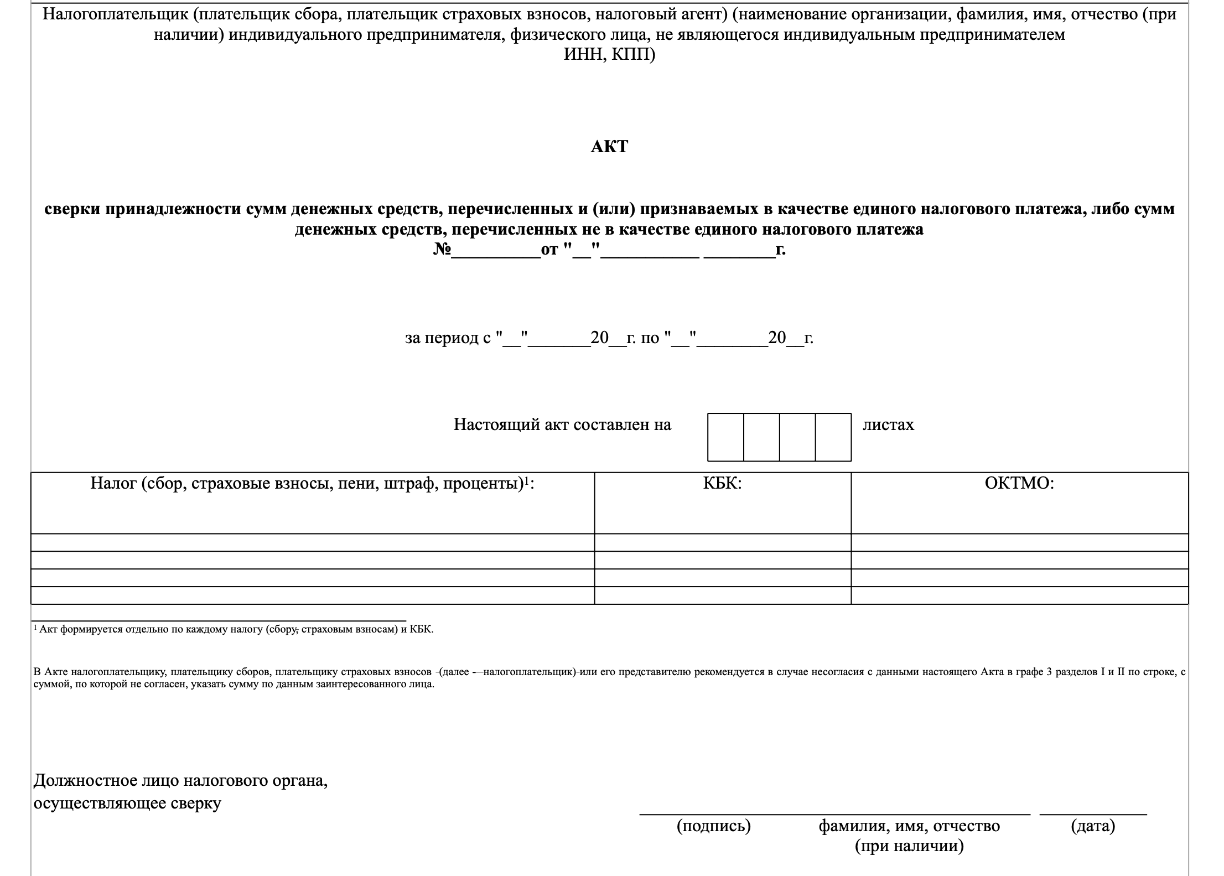

Какие разделы есть в новом акте

Второй раздел — акт сверки принадлежности сумм денежных средств, перечисленных не в качестве единого налогового платежа — отражает суммы платежей, которые не связаны с ЕНП.

Это могут быть, например, административные штрафы, государственные пошлины и другие платежи, не входящие в состав ЕНП. Конкретные цифры по уплате каждого налога или сбора отображаются на отдельных страницах в разделах I и II.

Как в акте отражаются начисления

Начисления налогов и сборов отражаются в разделе I акта сверки по строкам 1 (начислено) и 2 (уменьшено) для каждого конкретного налога на отдельном листе. Эти суммы представляют собой начисления, указанные в декларациях, расчетах и актах проверок. Они включаются в акт не после сдачи отчетности, а только когда наступает срок уплаты налогов.

В 2023 году дата единого срока уплаты по большинству налогов — 28 число месяца. При уточнении новые цифры учитываются в акте в зависимости от того, является ли сумма в декларации доначислением или уменьшением.

Доначисления по уточнениям попадают в акт практически сразу после сдачи отчета. Уточнения с суммой налога к уменьшению сначала проходят камеральную проверку. Новые данные вносятся в акт после принятия решения со стороны инспекции ФНС. Аналогичная ситуация с суммами, которые были оспорены в суде — они отражаются в акте только после вступления в силу решения суда.

Курсы оптимизации налогообложения будут полезны начинающим предпринимателям. Опытные участники малого бизнеса уже могут владеть необходимой информацией по налоговому планированию организаций, а вот новичкам, чтобы выжить в конкурентной среде стоит укрепить свои тылы.

Как проверить перечисления на ЕНС

Важно отметить, что строка 3 содержит общую сумму сразу по всем налогам. В ней указана одинаковая сумма на всех листах по каждому налогу раздела I акта сверки. Сюда попадают все налоговые платежи, которые перечислены ЕНП одной платежкой или разными платежками по каждому отдельному налогу.

Если общая сумма в строке 3 не соответствует вашим данным из налоговых платежек, возможно, что один или несколько платежей не прошли успешно.

Как узнать о задолженности

Если все в порядке, сумма из строки 4 должна совпадать с начисленной суммой за минусом уменьшений из строки 2. Если сумма окажется меньше, на ЕНС не хватило денег в уплату налогов.

Что делать, если не согласны с суммами в акте

Важно знать!

Теперь не нужно в акте делать отметки, что сверка согласована с разногласиями, указывать причины разногласий и предложения по их устранению.

Разногласия ИФНС должна рассмотреть в течение 30 дней (п. 54 Административного регламента, утв. приказом ФНС России от 8 июля 2019 г. № ММВ-7-19/343@).

Профессиональный совет:Обучение по оптимизации налогов малого бизнеса поможет уберечь от больших ошибок при ведении предпринимательской деятельности, а также научит правильно готовиться к различным проверкам. С помощью экспертов и преподавателей центра РУНО обучение налоговому планированию станет интересным и познавательным и поможет в построении карьерного пути. По завершении курса Налоговое планирование. Оптимизация налогообложения и налоговая защита бизнеса вы сможете:

Получите бесплатный пробный доступ на нашем сайте! |

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме