- Бухучет и налоги (851)

- Кадровое дело (414)

- Логистика. ВЭД (180)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (122)

- Новости центра (331)

Страховые взносы 2026: база, новые льготы МСП и «взносы на МРОТ»

Самая частая фраза от собственников и руководителей: «Мы же маленькие, почему взносы такие?» В 2026 ответ почти всегда один: льгот меньше, правил больше, контроль точнее.

Содержание:

- База 2 979 000: главный «переключатель» тарифа в 2026 году

- Общий тариф сохранили, но в 2026 на него переведут больше компаний

- Льгота для МСП станет «точечной»: ОКВЭД и доля дохода 70% превращаются в обязательный контроль

- «Спящая» компания в 2026 тоже платит: взносы за директора-единственного учредителя от МРОТ

- Кто сохранит пониженные тарифы в 2026: «островки стабильности» тоже требуют аккуратной математики

- «Травматизм» в 2026: ставки прежние, а механизм определения тарифа меняется

- ИП в 2026: фиксированные взносы растут, а 1% по УСН-15 считают по новой логике

- ЕНС, уведомления и сроки: в 2026 выигрывает тот, у кого дисциплина, а не тот, кто «в последний день»

- Штрафы и пени в 2026: наказывают не за одну ошибку, а за системность

- Итог: 2026 год можно пройти спокойно — если заранее поставить «контрольные точки»

База 2 979 000: главный «переключатель» тарифа в 2026 году

В 2026 году действует единая предельная база для страховых взносов — 2 979 000 руб. на каждого физлица. Это та самая цифра, после которой у общего тарифа меняется ставка: в пределах базы действует 30%, а сверх базы — 15,1%.

Проблема в том, что база «ломает» расчёты не на окладах, а на премиях, годовых бонусах, компенсациях, договорных выплатах. Именно поэтому декабрь и «бонусные» месяцы становятся зоной риска: один неверный алгоритм — и бухгалтер получает перекос в начислениях, а потом «кривую» сверку и вопросы по отчётности.

Пример (премия, которая внезапно выводит в сверхбазу).

У руководителя отдела оклад 205 000 руб., а в ноябре выплачивают премию 600 000 руб. за проект.

За январь–октябрь выплаты: 205 000 × 10 = 2 050 000.

В ноябре начислено: 205 000 + 600 000 = 805 000.

До предельной базы остаётся: 2 979 000 − 2 050 000 = 929 000.И вот тонкий момент: ноябрьские 805 000 всё ещё помещаются в лимит, и весь ноябрь обложится по 30%. Но дальше в декабре достаточно обычного оклада — и часть выплаты уже попадёт «за лимит».

В декабре начислено 205 000.

Остаток до базы после ноября: 2 979 000 − (2 050 000 + 805 000) = 124 000.

Значит, декабрь делим:

124 000 облагается по 30% → 37 200.

Оставшиеся 81 000 облагаются по 15,1% → 12 231.

Итого взносы с декабрьской зарплаты: 49 431 руб.С виду мелочь. Но именно так «вылезают» расхождения: бухгалтер считает 30% со всей суммы декабря — и получает переплату, а потом переплата превращается в «почему ЕНС не закрывается как планировали».

Общий тариф сохранили, но в 2026 на него переведут больше компаний

Самая болезненная ситуация выглядит так: компания уже сверстала бюджет ФОТ, руководитель «зафиксировал» фонд оплаты труда, а потом выясняется, что льготы нет — и расходы на персонал вырастают «в моменте», без возможности быстро поднять цены.

Пример (сколько стоит потеря льготы на обычных зарплатах).

В 2025 МСП применяло схему: до 1,5 МРОТ в месяц по работнику — 30%, сверх — 15%. Возьмём зарплату сотрудника 82 000 руб.

МРОТ 2026 — 27 093, значит 1,5 МРОТ ≈ 40 640 руб.

По «льготной» логике:

40 640 × 30% = 12 192

(82 000 − 40 640) × 15% = 41 360 × 15% = 6 204

Итого взносы при льготе ≈ 18 396 руб. в месяц.По общему тарифу (если льгота не применяется): 82 000 × 30% = 24 600 руб.

Разница: 6 204 руб. на одного сотрудника в месяц.Если в штате 25 человек с похожими зарплатами, дополнительная нагрузка становится уже не «чуть-чуть»: 6 204 × 25 = 155 100 руб. каждый месяц. И вот именно здесь директор начинает задавать вопросы, на которые бухгалтеру лучше отвечать заранее — до января.

Льгота для МСП станет «точечной»: ОКВЭД и доля дохода 70% превращаются в обязательный контроль

Бухгалтерская боль здесь не в расчёте взносов. Сложность в том, что право на тариф становится плавающим: один непрофильный контракт — и доля проседает.

Пример (как «непрофильный» проект обнуляет льготу).

Компания за квартал получила 9,8 млн выручки: 7,1 млн — от льготного вида, 2,7 млн — от дополнительного направления. Доля льготного дохода 7,1 / 9,8 = 72,4% — условие выполняется.

В следующем квартале пришёл крупный договор на «непрофиль»: льготный доход 6,3 млн, прочий 3,4 млн. Доля 6,3 / 9,7 = 64,9%.

И вот риск: если льгота применялась в расчётах, потребуется пересмотр и корректировки, потому что право «сломалось» не где-то в теории, а в конкретном отчётном периоде.

«Спящая» компания в 2026 тоже платит: взносы за директора-единственного учредителя от МРОТ

МРОТ в 2026 — 27 093 руб.

Минимальные взносы по 30%: 27 093 × 30% = 8 127,90 руб. в месяц.

Для директора цифра звучит «терпимо», пока не переведёшь в год: 8 127,90 × 12 = 97 534,80 руб.

То есть «нулевая» компания неожиданно превращается в почти 100 тысяч обязательных платежей.

И это именно та история, которую нельзя оставлять «на потом»: если компания не платит, дальше включаются пени, штрафные риски и необходимость доказывать свою позицию.

Кто сохранит пониженные тарифы в 2026: «островки стабильности» тоже требуют аккуратной математики

В 2026 льготы не исчезают полностью — но становятся режимом «для тех, кто подтвердил право». Для бухгалтера это означает простую вещь: статус, документы и критерии должны быть в порядке, иначе льгота превращается в доначисление.

Отдельно стоит держать в фокусе IT-компании: у них конструкция становится двухступенчатой — 15% в пределах базы и 7,6% сверх базы. На высоких зарплатах это влияет сильнее, чем кажется.

Пример (IT-зарплата и момент перехода на 7,6%).

Разработчик получает 310 000 руб. в месяц.

За январь–сентябрь выплаты: 310 000 × 9 = 2 790 000.

Остаток базы до 2 979 000: 189 000.

В октябре начислено 310 000, значит:

189 000 облагается по 15% → 28 350

121 000 облагается по 7,6% → 9 196

Взносы за октябрь ≈ 37 546 руб.Если бухгалтер «по старой логике» применит 15% ко всей сумме октября — переплата и перекос в себестоимости проектов. Если применит 7,6% ко всей сумме — недоплата и риски при проверке. 2026 год как раз про такие нюансы.

«Травматизм» в 2026: ставки прежние, а механизм определения тарифа меняется

Взносы «на травматизм» живут отдельно от единого тарифа и регулируются законом № 125-ФЗ. В 2026 сами ставки по классам профриска сохраняются, но меняется порядок определения основного вида деятельности: большинству компаний больше не нужно ежегодно подтверждать ОКВЭД «как раньше». Вместо этого появляются данные о процентных долях доходов по видам деятельности, которые через статистику попадут в реестры, а затем Социальный фонд назначит класс риска и тариф.

Здесь типовая сложность — не повышение ставки, а риск ошибиться в долях.

Пример (ошибка в долях = другой тариф = деньги).

Компания реально зарабатывает 65% на офисных услугах и 35% на работах с более высоким риском. Если по отчётности доли «перевернутся», фонд может назначить более высокий класс.

Предположим, ФОТ за год 22 млн. Разница тарифа даже на 0,4% превращается в 22 000 000 × 0,4% = 88 000 руб. ежегодно. А если ошибка «проживёт» несколько периодов — сумма становится ощутимой.

ИП в 2026: фиксированные взносы растут, а 1% по УСН-15 считают по новой логике

Для предпринимателей в 2026 важно две цифры.

Фиксированные взносы «за себя» — 57 390 руб. Срок уплаты — до 28 декабря.

Дополнительный взнос — 1% с доходов свыше 300 000 руб., срок уплаты — до 1 июля следующего года, и есть максимум: 321 818 руб. за 2026 год.

Главная практическая новость для ИП на УСН «доходы минус расходы»: с 2026 подход закрепляют так, как уже сложилось в практике — считать 1% можно с доходов, уменьшенных на расходы, но есть оговорка: в расходы нельзя включать взносы на ОПС и ОМС.

Пример (ИП на УСН-15: считаем допвзнос без ошибок).

Доходы за год: 5 700 000

Расходы (без взносов ОПС/ОМС): 3 950 000

База для расчёта 1%: 5 700 000 − 3 950 000 = 1 750 000

Сверх 300 000: 1 750 000 − 300 000 = 1 450 000

Допвзнос 1% = 14 500 руб.

Итого взносы «за себя» за 2026: 57 390 + 14 500 = 71 890 руб.

Дальше начинается любимая бухгалтерская тема «уменьшения налога»: ИП на УСН 6% и патенте может снижать налог на взносы, но ИП с работниками — не более чем на 50%. И именно здесь предприниматели часто спорят с бухгалтером: «Почему налог не ноль?» — потому что закон ограничивает уменьшение.

ЕНС, уведомления и сроки: в 2026 выигрывает тот, у кого дисциплина, а не тот, кто «в последний день»

Отдельная зона риска — старые шаблоны платёжек и реквизиты ЕНП. В 2026 такие «технические» ошибки особенно обидны: платежи есть, а обязательства не закрываются, и бухгалтер вынужден доказывать очевидное.

Штрафы и пени в 2026: наказывают не за одну ошибку, а за системность

В 2026 по пеням для организаций сохраняется специальный порядок расчёта, более мягкий, чем «жёсткая» формула. Но расслабляться не стоит: при доначислениях пени всё равно превращаются в заметные суммы, особенно если ошибка обнаружилась поздно.

Пример (пени, которые «незаметно» становятся крупными).

Недоимка 420 000 руб., просрочка 62 дня, ключевая ставка условно 16%.

За первые 30 дней: 420 000 × 16% / 300 × 30 ≈ 6 720 руб.

За следующие 32 дня по 1/150: 420 000 × 16% / 150 × 32 ≈ 14 336 руб.

Итого ≈ 21 056 руб. — это уже не «копейки», особенно если таких ситуаций несколько.

Штраф за неуплату — 20% от суммы недоимки. За несдачу или просрочку РСВ штраф зависит от суммы к уплате и длительности просрочки. И именно поэтому в 2026 важно выстроить процесс так, чтобы ошибки ловились до отчётности — иначе они превращаются в корректировки, пояснения и лишнюю нагрузку на бухгалтерию.

Итог: 2026 год можно пройти спокойно — если заранее поставить «контрольные точки»

Страховые взносы-2026 пугают не цифрами, а количеством развилок: где вы на льготе, где уже на общем тарифе, где перешли базу, где обязаны платить за директора даже без выплат, где «травматизм» зависит от долей дохода. И именно поэтому 2026 — год, когда бухгалтер становится не «человеком отчётности», а человеком, который защищает деньги бизнеса.

Профессиональный совет:Обучение на курсе «Старший бухгалтер по оплате труда и кадровому делу + 1С» от образовательного центра РУНО обеспечит вас всеми необходимыми знаниями и навыками. С помощью экспертов и преподавателей центра РУНО обучение станет интересным и познавательным и поможет в построении карьерного пути. По завершении курса «Старший бухгалтер по оплате труда и кадровому делу + 1С» вы сможете:

|

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

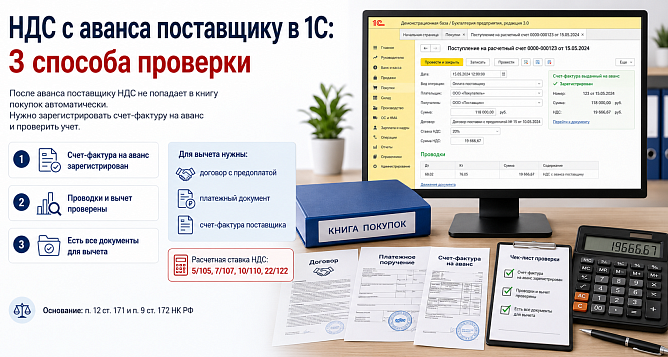

При перечислении предоплаты поставщику можно принять НДС к вычету.

Каталог курсов РУНО по теме