- Бухучет и налоги (851)

- Кадровое дело (414)

- Логистика. ВЭД (180)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (122)

- Новости центра (331)

Изменения в отчетности 2026

Страховые взносы: новая РСВ — не пропустите льготы для МСП!

С 2026 года отчетность по страховым взносам усложнилась — ФНС ввела рекомендованную форму РСВ для 1 квартала (письмо от 22.12.2025 № БС-4-11/11504). Официальный приказ еще на регистрации, но для МСП из льготных отраслей (производство, общепит, IT) без нее не обойтись. Многие теряют 15% тариф сверх 1,5 МРОТ из-за неправильных кодов. Теперь вместо 20 и "МС" — 32 и "ПВ". Добавлено Приложение 3.1 для всех МСП с правом на льготу.

Представьте небольшую компанию с льготой: зарплата сотрудника 80 000 руб. МРОТ — 27 093 руб., 1,5 МРОТ = 40 639,5 руб. Взносы до базы: 40 639,5 × 30% = 12 191,85 руб. Сверх: 39 360,5 × 15% = 5 904,08 руб. Итого 18 095,93 руб. Без льготы — 80 000 × 30% = 24 000 руб., переплата 5 904,07 руб. на человека! Штат 5 — годовая потеря 354 244 руб.

Проверьте реестр МСП на rmsp.nalog.ru и ОКВЭД в ЕГРЮЛ, доходы от льготной деятельности ≥70%. ФНС подчеркивает: без новых кодов — отказ в льготе.

6-НДФЛ: Районные коэффициенты теперь выделяем — избегайте переплат по НДФЛ

Форма 6-НДФЛ осталась от приказа ФНС от 19.09.2023 № ЕД-7-11/649@, но с 2026 года обязательно выделять районные коэффициенты в доходах (отпускные, командировочные). Коэффициенты облагаются по шкале 13-15%, как база по п. 6.2 ст. 210 НК.

Пример для северянина с коэффициентом 1,3: зарплата 50 000 руб., из них коэффициент 11 538,46 руб. (50 000 / 1,3 × 0,3). НДФЛ с базы: (50 000 — 11 538,46) × 13% = 5 000 руб., с коэффициента: 11 538,46 × 13% = 1 500 руб. Итого 6 500 руб. Без выделения — 50 000 × 13% = 6 500 руб., но если зарплата выше, ошибка вырастет.

Для компаний в регионах это тысячи рублей ежемесячно. Учитывайте в расчете, чтобы избежать штрафов за искажения.

Налог на прибыль: убраны строки для пониженных ставок — оптимизируйте вычеты

Декларация по прибыли — по приказу ФНС от 02.10.2024 № ЕД-7-3/830@ с изменениями от 03.10.2025 № ЕД-7-3/855@. Исключены строки для региональных пониженных ставок в листе 02, теперь только федеральные. Для инвестиционных вычетов новые правила: если федеральный и региональный вместе, переносите в строку 268 из разделов Г и Д.

Возьмем фирму с прибылью 1 000 000 руб., федеральный вычет 200 000 руб., региональный 100 000 руб. Налог федеральный: (1 000 000 — 200 000) × 3% = 24 000 руб. Региональный: (1 000 000 — 100 000) × 17% = 153 000 руб. Итого 177 000 руб. Без учета вычетов — 200 000 руб. (20%). Экономия 23 000 руб.!

Укажите код 1 в разделе Г, если расходы ваши, код 2 — если в группе. Боль: неправильный перенос — переплата или проверка.

НДС: Ставка 22% и новые строки — не запутайтесь в расчетах

За 4 квартал 2025 — форма от приказа ФНС от 05.11.2024 № ЕД-7-3/989@. С 1 квартала 2026 — обновленная с учетом 22% (проект утвержден). Добавлены строки 003, 005, 007 для 22%, 22/122, 18,03%. В разделах 8 и 9 — номера авансовых счетов-фактур.

Пример для поставщика: отгрузка 1 000 000 руб. (без НДС). НДС: 1 000 000 × 22% = 220 000 руб. Входной от поставщика 150 000 руб. К уплате 70 000 руб. По старой 20% — 200 000 руб. начислено, экономия была бы, но теперь рост на 20 000 руб.

Боль: для УСН лимит 20 млн руб. за 2025 — превысил, плати НДС. ФНС рекомендует новые формы счетов-фактур (письмо от 26.12.2025 № СД-4-3/11730@).

Упрощенка: новая форма без повышенных ставок — учет взносов для ИП

Декларация по УСН — новая от приказа ФНС от 26.11.2025 № ЕД-7-3/1017@ (вступает 28.02.2026, но рекомендуется за 2025). Убраны признаки повышенных ставок (отменены с 2025), добавлены строки для фиксированных и допвзносов ИП (150-162 в 2.1.1, 290-320 в 2.2). Штрихкоды обновлены.

Для ИП на "доходы" 6%: выручка 2 000 000 руб., взносы 50 000 руб. фиксированные + 10 000 руб. доп. Налог: 2 000 000 × 6% = 120 000 руб., минус взносы 60 000 руб. = 60 000 руб. Без учета — переплата 60 000 руб.!

Налог на имущество— проверьте код инспекции

Форма от приказа ФНС от 24.08.2022 № ЕД-7-21/766@. Для крупнейших — новый код инспекции по недвижимости (письмо ФНС от 28.10.2025 № БС-2-21/16372). Если нет нормативов отчислений в бюджеты — выбирайте любую в регионе.

Пример: имущество стоимостью 10 000 000 руб., ставка 2%. Налог 200 000 руб. Неправильный код — задержка, штрафы до 5% от суммы. Экономьте на администрировании!

Уведомления в 1 Квартале: не пропустите ежемесячные даты по НДФЛ и взносам

Уведомления по НДФЛ: 26 января за 1-22 января, 3 февраля за 23-31 января и т.д. По взносам: 25 февраля за январь, 25 марта за февраль. Пропуск — блокировка счета!

Ключевые сроки годовой отчетности: от 26 Января до 30 Апреля

- РСВ и НДС за 4 кв 2025 — 26 января.

- 6-НДФЛ за 2025 — 25 февраля.

- Имущество — 25 февраля.

- Прибыль — 25 марта.

- УСН для ООО — 25 марта, ИП — 27 апреля.

- Бухотчетность — 31 марта.

- 3-НДФЛ — 30 апреля.

Переносы: если выходной — на следующий рабочий.

Изменения 2026 — вызов, но с правильным подходом — шанс оптимизировать. Образовательный центр РУНО поможет разобрать все нюансы: новые формы, расчеты, стратегии.

Профессиональный совет:Обучение на курсе "Главный бухгалтер с нуля: бухучет и налогообложение + 1С" от образовательного центра РУНО обеспечит вас всеми необходимыми знаниями и навыками.

С помощью экспертов и преподавателей центра РУНО обучение станет интересным и познавательным и поможет в построении карьерного пути.

По завершении курса "Главный бухгалтер с нуля: бухучет и налогообложение + 1С" вы сможете:

Получите бесплатный пробный доступ на нашем сайте!

|

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

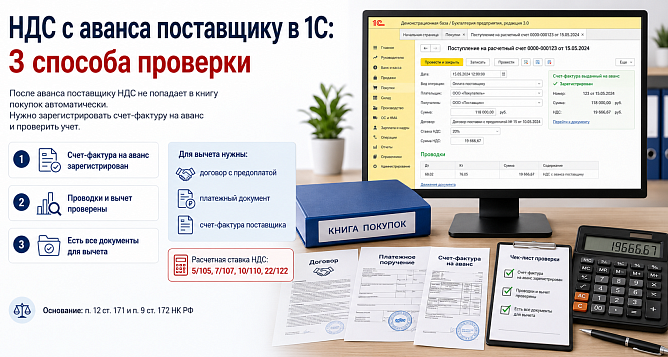

При перечислении предоплаты поставщику можно принять НДС к вычету.

Каталог курсов РУНО по теме