- Бухучет и налоги (851)

- Кадровое дело (414)

- Логистика. ВЭД (180)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (122)

- Новости центра (331)

Как не переплатить страховые взносы в 2026 году и сохранить льготы для вашего бизнеса?

Почему льготы по страховым взносам стали «точечными» и как это ударит по вашему бизнесу?

Вспомним, как всё начиналось: в 2020 году, во времена пандемии, правительство ввело временную меру — пониженный тариф 15% на страховые взносы с выплат сверх 1,5 МРОТ для всех МСП. Это спасло множество рабочих мест и поддержало предпринимателей. Но Минфин решил, что миссия выполнена, и с 1 января 2026 года общая льгота отменена. Теперь подход «точечный» — льготы зависят от отрасли. Для многих это значит возврат к общим тарифам: 30% до предельной базы в 2 979 000 рублей и 15,1% сверх неё. Представьте, если ваша компания не попадёт под новые критерии — расходы на взносы вырастут на тысячи рублей ежемесячно. Бухгалтеры жалуются: «Расчеты стали запутанными, а ошибки чреваты доначислениями от ФНС». Но есть хорошие новости — для определённых отраслей льготы сохранились, и даже улучшились в некоторых случаях. Чтобы применить пониженные тарифы страховых взносов в 2026 году, ваша компания должна соответствовать трём ключевым условиям.Во-первых, быть в реестре МСП на сайте rmsp.nalog.ru.

Во-вторых, основной ОКВЭД в ЕГРЮЛ должен входить в льготный перечень, утверждённый правительством.

В-третьих, доходы от этого вида деятельности за 2025 год — не менее 70% от общей выручки.

Звучит просто? На деле многие путаются: неправильный код ОКВЭД или неверный учёт доходов — и льгота улетучивается. Правительство опубликовало новый список льготных ОКВЭД в распоряжении — туда вошли производства пищевых продуктов, одежды, мебели, бумаги, а также общепит, IT, образование и персональные услуги.

Обрабатывающие производства: как сэкономить с тарифом 7,6% и избежать ловушек

Особенно повезло компаниям в обрабатывающих отраслях — для них сохранён супервыгодный тариф 7,6% на взносы с выплат сверх 1,5 МРОТ (новый МРОТ — 27 093 рубля). Но здесь свои подводные камни: доходы строго по основному ОКВЭД и его подгруппам. Например, если ваш код 14.12 — производство спецодежды, учитывайте только выручку от этого. Минфин в письме от 29 апреля 2025 года уточнил: неосновные доходы игнорируйте. А если ваш ОКВЭД пересекается с общим списком МСП (15%), выбирайте лучший — 7,6% выгоднее! Давайте разберём, как рассчитать взносы для обрабатывающего производства. Возьмём небольшую фабрику по производству мебели, которая по итогам 2025 года соответствует условиям. Оклад сотрудника — 55 000 рублей в месяц.Сначала рассчитываем базу: 1,5 МРОТ = 1,5 × 27 093 = 40 639,5 рубля.

Взносы с этой суммы — по 30%: 40 639,5 × 0,3 = 12 191,85 рубля.

Сверх — 55 000 — 40 639,5 = 14 360,5 рубля по 7,6%: 14 360,5 × 0,076 = 1 091,40 рубля.

Итого за месяц: 13 283,25 рубля.

Без льготы было бы 55 000 × 0,3 = 16 500 рублей — экономия 3 216,75 рубля на одного!

А если штат 10 человек? Годовая выгода — десятки тысяч. Но помните: сверх годовой базы 2 979 000 рублей — 15,1%. Ещё один нюанс: если ОКВЭД в обоих списках, как для производства одежды (код 14), выбирайте 7,6% для подкодов 14.1 и 14.2, а для 14.3 — 15%. ФНС подтверждает: это ваше право, не обязанность. Многие директора забывают проверить реестр МСП — и зря, ведь потеря льготы из-за формальностей бьёт по карману.

Общепит: специальные правила, которые сохранят вашу прибыль в 2026

Для кафе и ресторанов — свои бонусы, чтобы не потерять конкурентоспособность. Льготный тариф 15% сверх 1,5 МРОТ доступен, если среднесписочная численность за 2025 год не превышает 1500 человек (а не 250, как для других МСП). Плюс, доходы от общепита — минимум 70% выручки. Если штат больше 250, добавляется условие: среднемесячная зарплата не ниже региональной по отрасли «Деятельность по предоставлению продуктов питания и напитков». Данные берём из ЕМИСС на fedstat.ru — выбирайте регион, отрасль и период. Расчёт средней зарплаты — это боль для многих бухгалтеров: сложные формулы из РСВ.Пример:

Возьмём пример сети кафе в Москве с окладом повара 70 000 рублей.

Взносы: с 1,5 МРОТ (40 639,5) — 30%, сверх (70 000 — 40 639,5 = 29 360,5) — 15%: 29 360,5 × 0,15 = 4 404,08 рубля.

Итого: 12 191,85 + 4 404,08 = 16 595,93 рубля.

Без льготы — 70 000 × 0,3 = 21 000 рублей. Экономия очевидна, но если зарплата ниже — рискуете всем.

Обратите внимание: лимит доходов для взносов — 2 млрд рублей, несмотря на рост для НДС до 3 млрд. ФНС в письмах подчёркивает: если данные за год недоступны, берите за 9 месяцев. Это спасает от задержек.

IT, образование и другие отрасли: не упустите шанс на 15% Тариф

Для IT-компаний тариф подняли до 15% сверх 1,5 МРОТ, но с выплат сверх предельной базы — 7,6%. Образование, персональные услуги — в списке с 15%. Главный вопрос бизнеса — «Мой ОКВЭД не подходит, что делать?» Проверьте перечень — производство продуктов, бумаги, мебели тоже там. Если доходы <70%, перераспределите выручку заранее. А для новичков: зарегистрируйте правильный ОКВЭД в ЕГРЮЛ своевременно.Пример:

Возьмём пример IT-студии: зарплата разработчика 100 000 рублей. База 1,5 МРОТ — 30%, сверх 59 360,5 — 15%: 59 360,5 × 0,15 = 8 904,08 рубля.

Итого ~21 095,93 рубля вместо 30 000 без льготы. Годовая экономия на команду — солидная сумма!

Как не допустить ошибок и стать экспертом в расчётах взносов?

Изменения в 2026 году — это возможность оптимизировать расходы. Хотите уверенности?

Профессиональный совет:

Обучение на курсе «Старший бухгалтер по оплате труда и кадровому делу + 1С» от образовательного центра РУНО обеспечит вас всеми необходимыми знаниями и навыками. С помощью экспертов и преподавателей центра РУНО обучение станет интересным и познавательным и поможет в построении карьерного пути. По завершении курса «Старший бухгалтер по оплате труда и кадровому делу + 1С» вы сможете:

Получите бесплатный пробный доступ на нашем сайте!

|

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

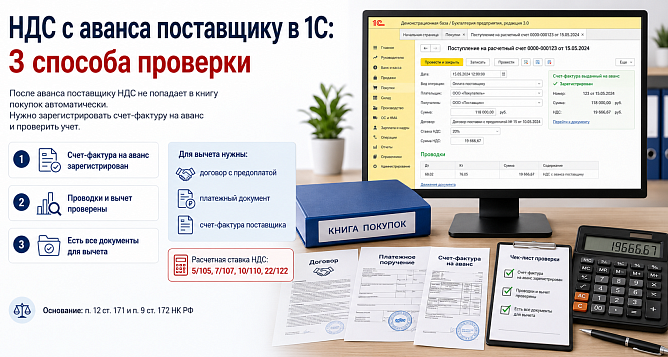

При перечислении предоплаты поставщику можно принять НДС к вычету.

Каталог курсов РУНО по теме