Статьи и новости

- Бухучет и налоги (824)

- Кадровое дело (391)

- Логистика. ВЭД (175)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

Как подготовить декларацию по НДС к сдаче. Советы, как избежать камеральной проверки по НДС

21 декабря 2022

Чтобы отчетная кампания по НДС не стала стрессом для бухгалтера, в этой статье мы разберем все этапы подготовки НДС, начиная с составления декларации и заканчивая ее анализом.

Итак, немного информации, касающейся налогового регулирования НДС.

25-е число месяца, идущего за отчетным кварталом — последний день представления декларации без штрафов.

Значит сроки таковы:

за 1 квартал — Вам следует отправить отчетность до 25 апреля,

за 2 квартал — до 25 июля,

за 3-й квартал — до 25 октября, и, следовательно, крайним днем подачи декларации по НДС

за 4-й квартал — будет 25 января.(п.5 ст.174 НК РФ)

1. будет оштрафована по ст. 119 НК РФ. Взыскание составит 5% от суммы налога к уплате за каждый просроченный месяц (полный и неполный), но не менее 1000 руб. и не более 30% от указанной суммы.

2. Более того, организации грозит блокировка счета, если она опоздает со сдачей отчетности более чем на 10 дней. Такое право налоговиков прямо закреплено в законе (п.3 ст.76 НК РФ).

В состав налоговой декларации по НДС, принятой Приказом №558 от 29.10.14 г. входят 12 разделов. Но это не означает, что вы должны заполнять их все. Здесь, так же, как и во многих других отчетах действует правило: сдаем только те листы, по которым у нас есть заполненные данные.

♦ «Раздел 1» с указанной суммой налога к уплате по данным расчета.

♦ «Раздел 1» с указанной суммой налога к уплате по данным расчета.

Перейдем к обзору других разделов:

«Раздел 2» — посвящен НДС налогового агента, следовательно, заполняют его только компании, наделенные функциями налогового агента.

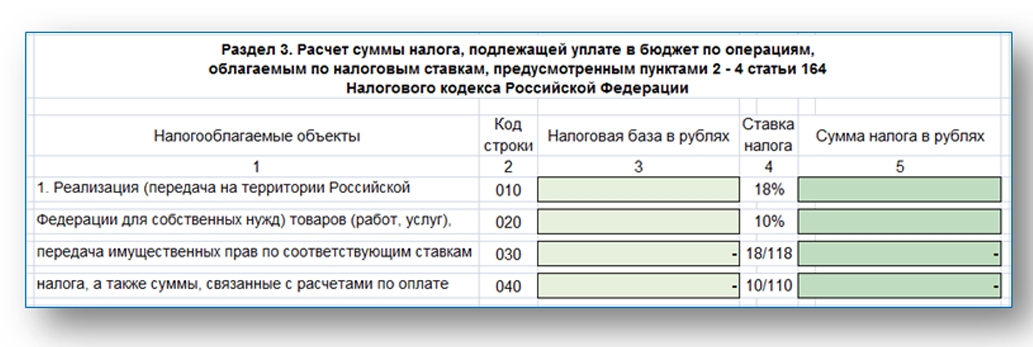

«Раздел 3» — содержит расчёт налога к уплате, после чего переносится в «Раздел 1». О том как правильно рассчитать НДС читайте в статье «Как рассчитать НДС. Пример расчета».

«Раздел 3» — содержит расчёт налога к уплате, после чего переносится в «Раздел 1». О том как правильно рассчитать НДС читайте в статье «Как рассчитать НДС. Пример расчета».

«Разделы 4,5,6» - для организаций, совершивших в отчетном периоде экспортные операции, облагаемые по ставке 0%.

«Разделы 4,5,6» - для организаций, совершивших в отчетном периоде экспортные операции, облагаемые по ставке 0%.

«Раздел 7» — здесь мы показываем операции, на которые налогообложение не распространяется. Естественно, если таковые отсутствуют, то раздел не заполняется и не сдается.

«Раздел 8» — заполняется налогоплательщиками, претендующими на налоговые вычеты по НДС, иначе говоря, туда переносятся данные из книги покупок.

В приложении 1 к разделу 8 компании фиксируют информацию из дополнительных листов к книге покупок.

В приложении 1 к разделу 8 компании фиксируют информацию из дополнительных листов к книге покупок.

«Раздел 9» — содержит данные из книги продаж за соответствующий период.

При этом каждая запись в книге продаж должна соответствовать отдельному листу раздела 9. Аналогично разделу 8, если имеют место дополнительные листы из книги продаж, то организация вносит их в приложение 1 к разделу 9.

При этом каждая запись в книге продаж должна соответствовать отдельному листу раздела 9. Аналогично разделу 8, если имеют место дополнительные листы из книги продаж, то организация вносит их в приложение 1 к разделу 9.

«Разделы 10,11» — актуальны для тех организаций, кто в силу п. 5.2 ст. 174 НК РФ обязан вести и представлять в инспекцию журнал учета выставленных и полученных счетов-фактур.

«Раздел 12» - в этот раздел переносят сведения из счетов-фактур фирмы на «упрощенке», а также плательщики ЕНВД, случайно выставившие счета-фактуры.

Итак, все данные налоговики сверяют по контрольным соотношениям, причем как внутри декларации, так и сравнивают с внешними отчетами. А именно, с декларацией по прибыли.

Какие показатели двух деклараций надо сравнить.

Так как мы начисляем НДС с выручки, то суммы выручки в декларации по НДС и в декларации по налогу на прибыль должны быть идентичны. Если по каким-либо причинам, эти цифры не сходятся, то Вам желательно сразу написать пояснение о причине расхождения, или ждать требования о предоставлении пояснений из налоговой инспекции.

Налоговые работники вычисляют суммы налога и периоды, за которые организация готова принять к вычету НДС с аванса и, впоследствии, восстановить его. Если инспекторы зафиксируют даже малейшее несоответствие в указанных суммах, то требуют объяснений.

Налоговые работники вычисляют суммы налога и периоды, за которые организация готова принять к вычету НДС с аванса и, впоследствии, восстановить его. Если инспекторы зафиксируют даже малейшее несоответствие в указанных суммах, то требуют объяснений.

Перед тем, как формировать «раздел 8», стоит свериться с контрагентами, выставляющими данные счета-фактуры.

Может случиться ситуация, когда инспекторы обнаружат счета-фактуры, по которым компания подала заявление на вычет, а Ваш контрагент не отразил реализацию в своей декларации в «разделе 9».

Может случиться ситуация, когда инспекторы обнаружат счета-фактуры, по которым компания подала заявление на вычет, а Ваш контрагент не отразил реализацию в своей декларации в «разделе 9».

В этом случае они затребуют пояснения, а также в обязательном порядке попросят предоставить все документы по этим операциям. В частности могут попросить договоры, накладные (акты), счета-фактуры, оборотно-сальдовые ведомости, обороты по счетам, выписки банка и т.д.

В этом случае они затребуют пояснения, а также в обязательном порядке попросят предоставить все документы по этим операциям. В частности могут попросить договоры, накладные (акты), счета-фактуры, оборотно-сальдовые ведомости, обороты по счетам, выписки банка и т.д.

«Практика заполнения декларации по НДС и налогу на прибыль 2015 +1С 8.3».

Здесь вместе с преподавателем вы подробно разберете порядок заполнения деклараций по НДС и прибыли за разные отчетные периоды на примере сложных ситуациях из практики.

Курс ведет Ботова Е.В., член НП «Международная ассоциация сертифицированных бухгалтеров», член ассоциации «Профессиональных бухгалтеров в России».

Посмотрите урок из курса «3 совета, как избежать камеральной проверки по НДС»

Итак, немного информации, касающейся налогового регулирования НДС.

Налоговый период.

Налоговым периодом для всех налогоплательщиков НДС является квартал. Об этом говорится в ст. 163 НК РФ.Сроки сдачи декларации.

По завершению квартала требуется отчитаться по НДС. Для этого надлежит подать в налоговые органы Декларацию по НДС.25-е число месяца, идущего за отчетным кварталом — последний день представления декларации без штрафов.

Значит сроки таковы:

за 1 квартал — Вам следует отправить отчетность до 25 апреля,

за 2 квартал — до 25 июля,

за 3-й квартал — до 25 октября, и, следовательно, крайним днем подачи декларации по НДС

за 4-й квартал — будет 25 января.(п.5 ст.174 НК РФ)

Сроки уплаты.

Вы вправе перечислить НДС в бюджет после завершения квартала в течение первых трех месяцев равными долями также до 25-го числа. Например, оплатить НДС за 4 квартал 2015 можно одинаковыми частями (1/3 от общей суммы НДС к уплате) до 25 января, до 25 февраля и до 25 марта, согласно (п.1 ст.174 НК РФ).Форма подачи декларации.

Принимая во внимание п.5 ст.174 НК РФ, следует знать, что все налоговые декларации по НДС подаются исключительно в электронном виде. Иначе документ будет считаться несданным со всеми вытекающими отсюда последствиями. Какие же последствия нас могут ожидать.Штрафы.

Компания, которая ошибочно сдала отчет по НДС в бумажном виде:1. будет оштрафована по ст. 119 НК РФ. Взыскание составит 5% от суммы налога к уплате за каждый просроченный месяц (полный и неполный), но не менее 1000 руб. и не более 30% от указанной суммы.

2. Более того, организации грозит блокировка счета, если она опоздает со сдачей отчетности более чем на 10 дней. Такое право налоговиков прямо закреплено в законе (п.3 ст.76 НК РФ).

Структура налоговой декларации.

Декларация по НДС принята Приказом №558 от 29.10.14 г.В состав налоговой декларации по НДС, принятой Приказом №558 от 29.10.14 г. входят 12 разделов. Но это не означает, что вы должны заполнять их все. Здесь, так же, как и во многих других отчетах действует правило: сдаем только те листы, по которым у нас есть заполненные данные.

В обязательном порядке налоговая инспекция требует

Подписывайтесь на наш ТГ-канал, чтобы не пропускать важные изменения и практические советы

Подписаться!

♦ Титульный лист

Если выручка в отчетном квартале отсутствует?

Эти правила касаются и тех налогоплательщиков, у которых квартальная выручка отсутствует. В таком случае они сдают «нулевую» декларацию.Перейдем к обзору других разделов:

«Раздел 2» — посвящен НДС налогового агента, следовательно, заполняют его только компании, наделенные функциями налогового агента.

«Раздел 7» — здесь мы показываем операции, на которые налогообложение не распространяется. Естественно, если таковые отсутствуют, то раздел не заполняется и не сдается.

«Раздел 8» — заполняется налогоплательщиками, претендующими на налоговые вычеты по НДС, иначе говоря, туда переносятся данные из книги покупок.

«Раздел 9» — содержит данные из книги продаж за соответствующий период.

«Разделы 10,11» — актуальны для тех организаций, кто в силу п. 5.2 ст. 174 НК РФ обязан вести и представлять в инспекцию журнал учета выставленных и полученных счетов-фактур.

«Раздел 12» - в этот раздел переносят сведения из счетов-фактур фирмы на «упрощенке», а также плательщики ЕНВД, случайно выставившие счета-фактуры.

Важные советы, как не привлечь внимание налоговиков к декларации по НДС.

Совет №1. Проверьте показатели выручки с декларацией по прибыли.

До того, как Вы отправите отчет, необходимо провести его анализ, чтобы снизить вероятность ошибок и расхождений в декларации, а также избежать претензий со стороны налоговых органов вплоть до документальной проверки.Итак, все данные налоговики сверяют по контрольным соотношениям, причем как внутри декларации, так и сравнивают с внешними отчетами. А именно, с декларацией по прибыли.

Какие показатели двух деклараций надо сравнить.

Совет №2. Проверьте показатели строк в разделе 1,3

Далее, если Вы в «разделе 1» показали возмещение налога из бюджета, то камеральная проверка неизбежна. Такое правило предусмотрено п.8 ст.88 НК РФ.

Строки 130 и 90 Раздела 3.

Переходим к «разделу 3». Здесь проверяющих интересуют строки 130 и 90. По строке 130 у покупателя учитывается вычет НДС с авансов уплаченных, а по строке 90 — восстановленный с этих авансов НДС после принятия товаров на учет.

Строка 170 Раздела 3.

Другой показатель — это строка 170, в ней ставится сумма НДС с авансов полученных, и подлежащая вычету у продавца. Эта цифра не может превосходить сумму граф 5 по строкам 010,020,030,040.

Совет №3. Сделайте сверку с контрагентами

Хочу дать еще один важный совет по предварительной самопроверке декларации.Перед тем, как формировать «раздел 8», стоит свериться с контрагентами, выставляющими данные счета-фактуры.

Совет последний.

Чтобы быть уверенным в правильности расчетов налогов и формирования отчетности и уметь сводить к минимуму риски камеральной проверки по НДС и налогу на прибыль, очень Вам советую пройти курс:«Практика заполнения декларации по НДС и налогу на прибыль 2015 +1С 8.3».

Здесь вместе с преподавателем вы подробно разберете порядок заполнения деклараций по НДС и прибыли за разные отчетные периоды на примере сложных ситуациях из практики.

Курс ведет Ботова Е.В., член НП «Международная ассоциация сертифицированных бухгалтеров», член ассоциации «Профессиональных бухгалтеров в России».

Посмотрите урок из курса «3 совета, как избежать камеральной проверки по НДС»

Самое свежее по...

Бух. учет

Кадры / HR

ВЭД и Логистика

и многое

другое

другое

Подпишитесь на рассылку с актуальными статьями,

чтобы не пропустить важное

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме

{kind=link}