- Бухучет и налоги (851)

- Кадровое дело (414)

- Логистика. ВЭД (180)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (122)

- Новости центра (331)

Новые споры по самозанятым в 2026 — как не попасть на миллионные доначисления взносов и штрафы!

"ФНС приравняла мой договор с самозанятым к трудовому — доначислили взносы на 300 тысяч, плюс пени и штрафы! Как теперь работать без риска?" Такие крики души раздаются от ИП и компаний. Руководители в ужасе: "Раньше ГПХ с самозанятыми экономил на налогах, а теперь инспекторы видят везде 'трудовые отношения' — бизнес тонет в проверках." Начинающие специалисты пугаются: "Что если мой клиент попадет под удар? Штрафы съедят всю прибыль!" Эти боли усилились в 2026 году — ФНС усилила контроль, ввела взыскания без суда, и споры по самозанятым стали массовыми.

Региональный "Эксперимент" ФНС: риски Переквалификации Договоров

Всё началось в Ставропольском крае, где инспекторы придумали новый "триггер" для доначислений: если самозанятый раньше работал по ГПХ, а потом зарегистрировался в "Мой налог" и продолжил те же задачи — это "трудовые отношения". Формулировка в решениях шаблонная: "Выполняет функции штатного сотрудника". Результат? Доначисления страховых взносов, НДФЛ, пени и штрафы. Пока это локально, но эксперты предупреждают: практика может распространиться по стране, как в 2025 с аннулированием чеков, где оштрафовали 1,8 тысячи самозанятых на 148 млн рублей. В 2026 ФНС получила новые рычаги — взыскание долгов без суда (с ноября 2025), что усиливает давление на бизнес.

Представьте: ваша компания нанимает дизайнера по ГПХ на 40 000 руб./мес. Он становится самозанятым, вы продолжаете. ФНС проверяет: "Раньше ГПХ, теперь то же — трудовой!" Доначисление взносов: 40 000 × 30% = 12 000 руб./мес. За год — 144 000 руб. Плюс НДФЛ 13% (5 200 руб./мес., 62 400 руб./год), пени 1/300 ставки ЦБ (скажем, 10% годовых — ~20 000 руб.) и штраф 20% от суммы (41 280 руб.). Итого переплата ~267 680 руб. Без подготовки — разорение!

Почему инспекторы ошибаются: закон на вашей стороне, но нужно доказать

Позиция ФНС базируется на п. 8 ч. 2 ст. 6 Закона № 422-ФЗ, но они её искажают. Закон запрещает только работу с бывшими сотрудниками по трудовому договору (меньше 2 лет после увольнения). О ГПХ — ни слова! Суды подтверждают: автоматическая переквалификация незаконна. Минтруд тоже против ГПХ, но ФНС не вправе диктовать условия бизнеса.

В 2026 риски выросли: ФНС следит за массовыми аннулированиями чеков, что приводит к доначислениям НДФЛ и взносов. Если самозанятый аннулирует чеки, компания не фиксирует расходы — доначисление налога на прибыль плюс штрафы. Банки блокируют счета за "нерегулярные выплаты". Эксперты предупреждают: это может перерасти в административную или уголовную ответственность.

Как компании отбиваются и экономят сотни тысяч

Возьмем кейс IT-фирмы: нанимали программиста по ГПХ на 60 000 руб./мес. Он зарегистрировался самозанятым, продолжил кодинг. ФНС: "Трудовые!" Доначисление: взносы 60 000 × 30% × 12 = 216 000 руб., НДФЛ 60 000 × 13% × 12 = 93 600 руб., пени ~30 000 руб., штраф 20% ~61 920 руб. Итого ~401 520 руб. Но компания собрала доказательства: акты на конкретные задачи ("разработка модуля"), чеки из "Мой налог", договор без графика и подчинения. Суд отменил решение налоговой — экономия полмиллиона!

Другой случай: кафе с поваром-самозанятым (ранее ГПХ, 35 000 руб./мес.). ФНС доначислила: взносы 35 000 × 30% × 6 мес. = 63 000 руб., НДФЛ 35 000 × 13% × 6 = 27 300 руб., пени 8 000 руб., штраф 18 060 руб. Сумма ~116 360 руб. Аргументы: "Результат — блюда по рецептам, не ежедневная смена". Выиграли в арбитраже, сославшись на закон — только трудовые запрещены.

Как защитить бизнес: практические шаги и документы от переквалификации

Чтобы ФНС не прикопалась, работайте на постоянной основе, но без признаков подчинения. Соберите "щиты": чеки самозанятого, акты на результат (не функцию вроде "управление финансами", а "отчет за квартал"). В договоре укажите: конкретный объем, срок, оплата за итог, свободный график. Берите справку о статусе самозанятого перед контрактом. В 2026 добавьте: мониторьте чеки, избегайте массовых переводов — банк может заподозрить и сообщить ФНС.

Если спор: возразите, что ГПХ не равно трудовому. Ссылайтесь на суды и закон. Не платите "серые" схемы — Минтруд и ФНС охотятся за ними. Оптимизируйте легально: фиксируйте всё документально.

Новые угрозы в 2026: аннулирование чеков и взыскания без суда — будьте готовы

С января 2026 ФНС усилила охоту: за аннулирование чеков — штрафы и доначисления. Если самозанятый скрывает доходы, компания рискует расходами без подтверждения. Взыскания без суда по ст. 46-48 НК — долг спишут с ЕНС мгновенно. Опросы в кабинетах ФНС намекают на изменения ставок, но пока — строгий контроль. Для ИП риски доначислений выросли: финансовые заключения от ФНС.

Споры с ФНС по самозанятым в 2026 — это мина замедленного действия, но с знаниями вы её обезвредите. Хотите уверенности в договорах, расчетах и аргументах?

Профессиональный совет:Обучение на курсе "Старший бухгалтер по оплате труда и кадровому делу + 1С" от образовательного центра РУНО обеспечит вас всеми необходимыми знаниями и навыками. С помощью экспертов и преподавателей центра РУНО обучение станет интересным и познавательным и поможет в построении карьерного пути.

По завершении курса "Старший бухгалтер по оплате труда и кадровому делу + 1С" вы сможете:

Получите бесплатный пробный доступ на нашем сайте! |

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

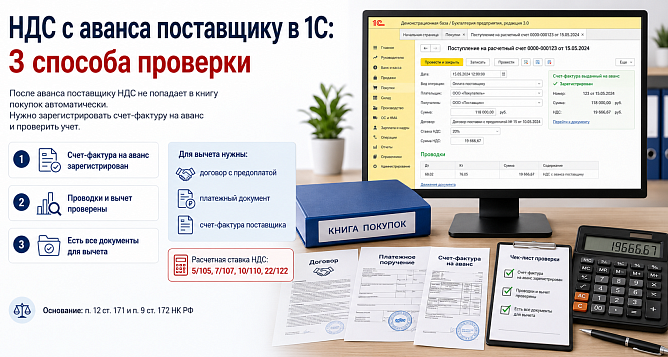

При перечислении предоплаты поставщику можно принять НДС к вычету.

Каталог курсов РУНО по теме