- Бухучет и налоги (425)

- Кадровое дело (84)

- Логистика. ВЭД (69)

- Microsoft Office (37)

- Бизнес (35)

- Полезное (105)

- Новости центра (263)

Основные средства, бывшие в употреблении. Как учитывать по ФСБУ 6

Большинство бухгалтеров столкнулись с трудностями по переходу на ФСБУ 6, по определению и корректировке элементов амортизации, по расчету амортизации с учетом новых правил, сложности возникли в принятии к учету объектов основных средств разными способами, например, с монтажом и без монтажа, недвижимого имущества, строительстве ОС подрядным или хозяйственным способом, переоценке ОС и т.д. Особенно, как эти операции реализовать в 1С.

Образовательный центр РУНО учел все данные проблемы и реализовал курс «ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3»

Как Вы знаете, помимо ФСБУ 6 вступили в силу

Учет запасов. Новые стандарты ФСБУ 5

Учет аренды имущества. Новый стандарт ФСБУ 25 + 1С 8.3

ФСБУ 27. Документы и документооборот в бухгалтерском учете

Они также внесли много нового в бухгалтерский учет и обязательны к применению, так что знать, как работать с новыми ФСБУ, обязан каждый бухгалтер.|

Попробуйте экспресс-курс (обучение с нуля)

|

А я возвращаюсь к ФСБУ 6 и расскажу о том, как принять к учету ОС, бывшее в употреблении, согласно новому стандарту.

Содержание

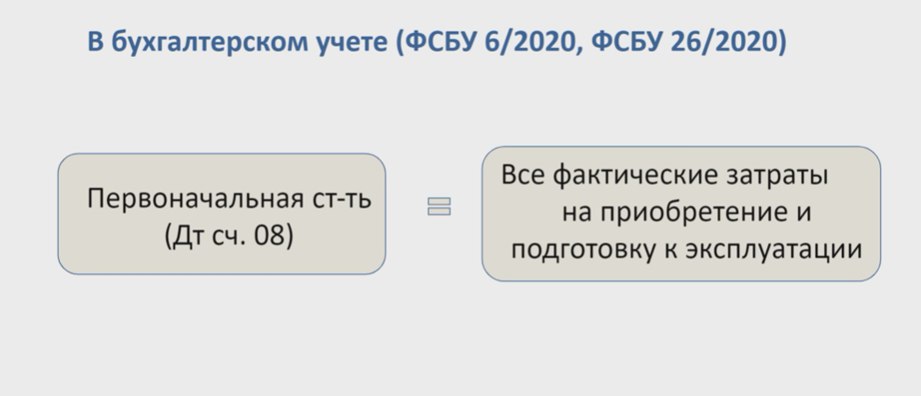

Принятие к учету в БУ

|

Д 08 — К 60 |

Учтена покупная стоимость ОС и сопутствующие расходы |

|

Д 19 — К 60 |

Отражен входной НДС по приобретению ОС |

|

Д 68 — К 19 |

НДС принят к вычету |

|

Д 01 — К 08 |

Купленное ОС принято к учету |

ПРИМЕР:

20.02. ХХ организация приобрела оборудование стоимостью 408 000 рублей в т.ч. НДС 20% 68 000 руб.

Стоимость доставки составила 24 000 в т.ч. НДС 20% 4 000 руб.

|

Дата |

ДТ |

КТ |

Сумма (без НДС) |

Наименование операции

|

|

20.02.ХХ |

08 |

60.01 |

340 000 |

Поступило оборудование |

|

20.02.ХХ |

19 |

60.01 |

68 000 |

Выделен НДС по приобретенному оборудованию |

|

20.02.ХХ |

68.02 |

19 |

68 000 |

НДС по приобретенному оборудованию принят к вычету |

|

20.02.ХХ |

08 |

60.01 |

20 000 |

Доставка оборудования |

|

20.02.ХХ |

19 |

60.01 |

4 000 |

Выделен НДС по доставке приобретенного оборудования |

|

20.02.ХХ |

68.02 |

19 |

4 000 |

НДС по доставке приобретенного оборудования принят к вычету |

|

20.02.ХХ |

01 |

08 |

360 000 |

Ввод в эксплуатацию оборудования |

Определение СПИ в БУ

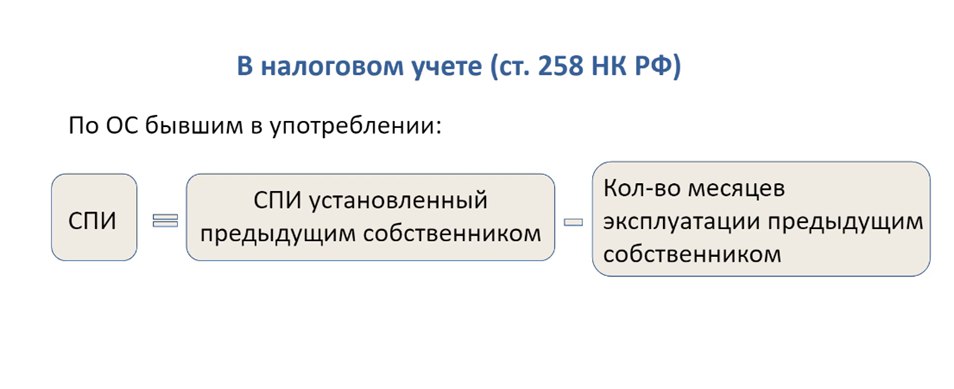

Определение СПИ в НУ

Разберемся подробнее.

ПРИМЕР:В этом случае учет ведется в особом порядке, и не обойтись без знаний ПБУ 18/02.

Организация ООО « Стим» приобрело бывшее в эксплуатации оборудование. Срок полезного использования, установленный бывшим владельцем согласно классификации ОС составил 36 месяцев. На дату покупки оборудование использовалось бывшим владельцем 20 месяцев.

Как установить СПИ для БУ по ФСБУ 6 и для НУ?

Руководствуясь положениями ФСБУ 6, мы ожидаем, что эксплуатироваться данное оборудование будет в течение двух лет, и, следовательно, СПИ по БУ устанавливаем, равным 24 месяцам.

В тоже время налоговый кодекс регламентирует нам, что рассчитывать СПИ надо по формуле:

36 месяцев — 20 месяцев = 16 месяцев.

Отмечу, что очень многие операции по учету основных средств согласно ФСБУ 6 требуют применения ПБУ 18/02.

Вот только некоторые из них:

- использование амортизационной премии. Кстати, очень много спорных ситуаций по восстановлению амортизационной премии;

- учет % по займу при приобретении ОС с использованием заемных средств;

- разницы возникают и при других частых в нашей бухгалтерской практике операциях — безвозмездном получении ОС, ликвидации ОС, продаже ОС с убытком и т.п.

Все новые стандарты БУ тесно взаимосвязаны между собой и требуют применения достаточно глубоких знаний и практического опыта.

Поэтому столь важно уметь грамотно работать как с Новыми федеральными стандартами ФСБУ 5, ФСБУ 6, ФСБУ 25, так и четко понимать, когда и при каких обстоятельствах возникают разницы в НУ и БУ, как верно рассчитывать отложенные налоги, определять постоянные и отложенные налоговые обязательства и активы, знать полный алгоритм проводок, безошибочно учесть все операции в программе 1С согласно ПБУ 18/02.

|

Автор статьи: Матасова Татьяна Валериевна Эксперт по вопросам налогового и бухгалтерского учета, преподаватель курсов в РУНО. |

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

СПИСОК СТАТЕЙ ПО ТЕМЕ:

Шпаргалка по новым ФСБУ

Переход на ФСБУ 6/2020. Схема перехода в 1С

Что относится к основным средствам по новому ФСБУ 6/2020

Как безошибочно рассчитать амортизацию основного средства по ФСБУ 6/2020. Разбираем задачу

КАТАЛОГ КУРСОВ ПО ФСБУ:

Учет запасов. Новые стандарты ФСБУ 5/2019

Учет аренды имущества. Новый стандарт ФСБУ 25/2018 + 1С 8.3

ПБУ 1. Учетная политика + Практика в 1С 8.3

ФСБУ 27/2021. Документы и документооборот в бухгалтерском учете. Новые стандарты

ПБУ 18/02 «Учет расчетов по налогу на прибыль». Практикум в программе 1С: Бухгалтерия 8.3

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме

Вы получите доступ

в закрытый Telegram-чат для бухгалтеров:

студентов и выпускников Руно!

Подписчиков в чате уже 544!

Загляните в закрытый Telegram-чат для БУХГАЛТЕРОВ:

студентов и выпускников РУНО

Перейти в подробное описание и узнать условия вступления в сообщество