- Бухучет и налоги (824)

- Кадровое дело (391)

- Логистика. ВЭД (175)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

Как безошибочно рассчитать амортизацию основного средства по ФСБУ 6. Разбираем задачу.

Но, как говорится, теория лучше всего усваивается на практике.

Поэтому предлагаем совместно посчитать амортизацию основного средства самым популярным методом — линейным. Читайте статью до конца и узнаете, что обязательно нужно делать в конце каждого года касательно элементов амортизации.

Содержание:

Когда законодательством вводятся новые ФСБУ, бухгалтерам приходится срочно адаптироваться к новым правилам. Читателям статьи Переход на ФСБУ 6/2020. Схема перехода в 1С 8.3 и слушателям курсов ФСБУ. Новые стандарты знакома данная ситуация. Особенно при введении нескольких стандартов сразу может охватить неловкая паника.

|

Подписывайтесь на наш ТГ-канал, чтобы не пропускать важные изменения и практические советы

Подписаться!

Комплекс для тех, кто хочет быть в курсе всех особенностей ФСБУ! Все ФСБУ в одном курсе |

Новичкам бухгалтерских профессий будут полезны статьи Что относится к основным средствам по новому ФСБУ 6/2020 и Основные средства, бывшие в употреблении. Как учитывать по ФСБУ 6/2020

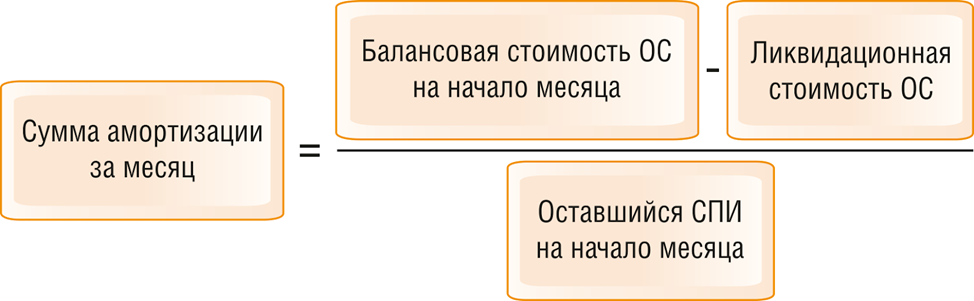

Новый алгоритм начисления амортизации

Не будем в данной статье подробно останавливаться на элементах амортизации и, в частности, на ликвидационной стоимости. Если вы интересуетесь дополнительной информацией, то вам могут быть полезны статьи раздела бухучет и налоги. Если вам необходимо подобрать курс по повышению квалификации по данному вопросу, то можете обратиться к нашим менеджерам.

Чтобы ознакомиться с элементами амортизации, вы можете посмотреть фрагмент урока из полноценного курса, посвященного изучению ФСБУ 6/2020, и далее рассмотрим пример в нашей статье.

По ФСБУ 6/2020 амортизацию нужно прекратить в момент, когда остаточная стоимость сравняется с ликвидационной.

Решение задачи

А теперь перейдем к примеру, после которого, все станет понятно.

ПРИМЕР: В феврале к БУ принято оборудование стоимостью 408 000 руб в т.ч. НДС 20%. Срок полезного использования 15 месяцев. Ликвидационная стоимость 40 000 ( без НДС).

Амортизацию рассчитываем ежемесячно с 1-го числа следующего месяца линейным методом.

|

Период |

Расчет амортизации за месяц, руб. |

Амортизация за месяц, руб. |

Накопленная амортизация, руб. |

Оставшийся СПИ, мес. |

|

Март текущего года |

(340 000 — 40 000) / 15 |

20 000 |

20 000 |

14 |

|

Апрель текущего года |

(340 000 — 40 000 — 20 000) / 14 |

20 000 |

40 000 |

13 |

|

Май текущего года |

(340 000 — 40 000 — 40 000) / 13 |

20 000 |

60 000 |

12 |

|

Июнь текущего года |

(340 000 — 40 000 — 60 000) / 12 |

20 000 |

80 000 |

11 |

|

Июль текущего года |

(340 000 — 40 000 — 80 000) / 11 |

20 000 |

100 000 |

10 |

|

Август текущего года |

(340 000 — 40 000 — 100 000) / 10 |

20 000 |

120 000 |

9 |

|

Сентябрь текущего года |

(340 000 — 40 000 — 120 000) / 9 |

20 000 |

140 000 |

8 |

|

Октябрь текущего года |

(340 000 — 40 000 — 140 000) / 8 |

20 000 |

160 000 |

7 |

|

Ноябрь текущего года |

(340 000 — 40 000 — 160 000) / 7 |

20 000 |

180 000 |

6 |

|

Декабрь текущего года |

(340 000 — 40 000 — 180 000) / 6 |

20 000 |

200 000 |

5 |

|

Январь следующего года |

(340 000 — 40 000 — 200 000) / 5 |

20 000 |

220 000 |

4 |

|

Февраль следующего года |

(340 000 — 40 000 — 220 000) / 4 |

20 000 |

240 000 |

3 |

|

Март следующего года |

(340 000 — 40 000 — 240 000) / 3 |

20 000 |

260 000 |

2 |

|

Апрель следующего года |

(340 000 — 40 000 — 260 000) / 2 |

20 000 |

280 000 |

1 |

|

Май следующего года |

(340 000 — 40 000 — 280 000) / 1 |

20 000 |

300 000 |

0 |

Итак, мы посчитали амортизацию основного средства линейным методом по правилам нового стандарта ФСБУ 6/2020

Но, в данной статье был рассмотрен один из самых простых примеров расчета амортизации ОС.

ВАЖНО!Конечно, ежегодный пересмотр элементов амортизации не означает непременного внесения поправок. Но делать это вы должны в обязательном порядке.

Дело в том, что согласно ФСБУ 6 (п.37 ФСБУ 6/2020) в конце каждого года ОБЯЗАТЕЛЬНО, а иногда и чаще, если будут на то основания, нужно проверять элементы амортизации.

Напомним, это:

И если условия изменились, то необходимо вносить корректировки в элементы амортизации.

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации на соответствие условиям использования объекта.

Приведем примеры, когда могут измениться элементы амортизации.

ПРИМЕРЫ:Так или иначе, факторов, влияющих на пересмотр элементов амортизации ОС, множество.

Если в производстве вы планировали использовать оборудование, скажем, в 2 смены, но по факту оно использовалось только в 1 смену, то в этом случае СПИ, естественно увеличится.

На срок полезного использования может повлиять смена места эксплуатации ОС. Допустим, изначально вы использовали оборудование в помещении, а затем оно эксплуатировалось на улице, следовательно, СПИ должен быть пересмотрен в сторону уменьшения.

Наш профессиональный совет!Бухгалтерам необходимо знать, как точно и грамотно пересчитать амортизацию в связи с такими изменениями. Нужно разбираться в таких нюансах: с какого момента начислять амортизацию с применением новых элементов, когда приостановить, а когда возобновить амортизацию, и, пожалуй, самое сложное, как это правильно рассчитать и провести в программе.Поэтому на нашем курсе ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3 так много времени уделяется именно решению практических задач и работе в 1с 8.3. Убедитесь сами!

ВЫ БУДЕТЕ УМЕТЬ:

|

|

Автор статьи: Матасова Татьяна Валериевна |

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

СПИСОК СТАТЕЙ ПО ТЕМЕ:

Переход на ФСБУ 6/2020. Схема перехода в 1С

Что относится к основным средствам по новому ФСБУ 6/2020

Основные средства, бывшие в употреблении. Как учитывать по ФСБУ 6/2020

КАТАЛОГ КУРСОВ ПО ФСБУ:

Учет запасов. Новые стандарты ФСБУ 5/2019

Учет аренды имущества. Новый стандарт ФСБУ 25/2018 + 1С 8.3

Учетная политика. ПБУ 1/2008. Новые стандарты + 1С 8.3

ФСБУ 27/2021. Документы и документооборот в бухгалтерском учете. Новые стандарты

ПБУ 18/02 «Учет расчетов по налогу на прибыль». Практикум в программе 1С: Бухгалтерия 8.3

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме

Вы получите доступ

в закрытый Telegram-чат для бухгалтеров:

студентов и выпускников Руно!

Подписчиков в чате уже 544!

Загляните в закрытый Telegram-чат для БУХГАЛТЕРОВ:

студентов и выпускников РУНО

Перейти в подробное описание и узнать условия вступления в сообщество