- Бухучет и налоги (824)

- Кадровое дело (388)

- Логистика. ВЭД (174)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

ПБУ 18. Постоянные разницы

Причем важно знать, алгоритм проводок по учету таких расхождений, или, как их принято называть, разниц, отличается в зависимости от типа этих разниц.

Типы разниц различаются по временному характеру:

- постоянные;

- временные.

Если нужны фундаментальные знания по учету налога на прибыль по ПБУ 18/02 с практикой в 1С и связкой со всеми новыми ФСБУ, тогда настоятельно рекомендую реализованный образовательным центром РУНО курс ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам + 1С 8.3

Подтверждением Вашей квалификации после обучения курса будет Удостоверение о повышении квалификации, а также Подтверждение аттестата Профбухгалтера ИПБ.

Содержание:

1. Когда возникают постоянные разницы

Естественно, в бухгалтерском учете такие расходы мы принимаем и учитываем, они выплачены и понесены. Но что делать с налоговым учетом? Ведь согласно ст. 270 НК РФ такие расходы мы не имеем права принять для расчета налога на прибыль. И что самое главное, не примем НИКОГДА на протяжении всей деятельности фирмы. Стало быть, возникшая разница останется неизменной, то есть постоянной.

Постоянные разницы возникают, когда:

- доходы или расходы в бухгалтерском учете не оказывают никакого влияния на налоговый учет, то есть доходы не увеличивают, а расходы не уменьшают налогооблагаемую прибыль;

- доходы или расходы, учитываемые при формировании налоговой базы по налогу на прибыль, не признаются доходами и расходами в бухгалтерском учете.

2. Бухгалтерские проводки при учете постоянных разниц на примере

Нужно отталкиваться от налогового учета, а именно:

Еще полезная информация о постоянных разницах видеофрагменте урока из курса ПБУ 18/02. Учет расчетов поПример:

Выручка от реализации ООО «МСК» составила 5 600 000 (без НДС)

Расходы:

Себестоимость товаров 2 500 000 руб.

Заработная плата сотрудникам 500 000 руб.

Также компания приняла решение выплатить премии сотрудникам из чистой прибыли в сумме 400 000 руб.

Бухгалтерская прибыль составила:

5 600 000 — 2 500 000 — 500 000 — 400 000 = 2 200 000 руб.

Условный расход (УР) = 2 200 000*20% = 440 000

Бухгалтерские проводки

Дт 99 Кт 68.04. 440 000

Налоговая прибыль составила:

5 600 000 — 2 500 000 — 500 000 = 2 600 000 ( в соответствии со ст. 270 НК РФ премии сотрудникам за счет чистой прибыли не учитываются в качестве расходов при расчете налогооблагаемой базы по налогу на прибыль)

Налог на прибыль ( показываемый в декларации) = 2 600 000*20% = 520 000

Теперь нам нужно отразить постоянную налоговую разницу в бухгалтерском учете и сформировать проводку так, чтобы счет учета расчетов с бюджетом у нас отражал правильную задолженность по налогу на прибыль.

Постоянная разница составляет 400 000 руб.

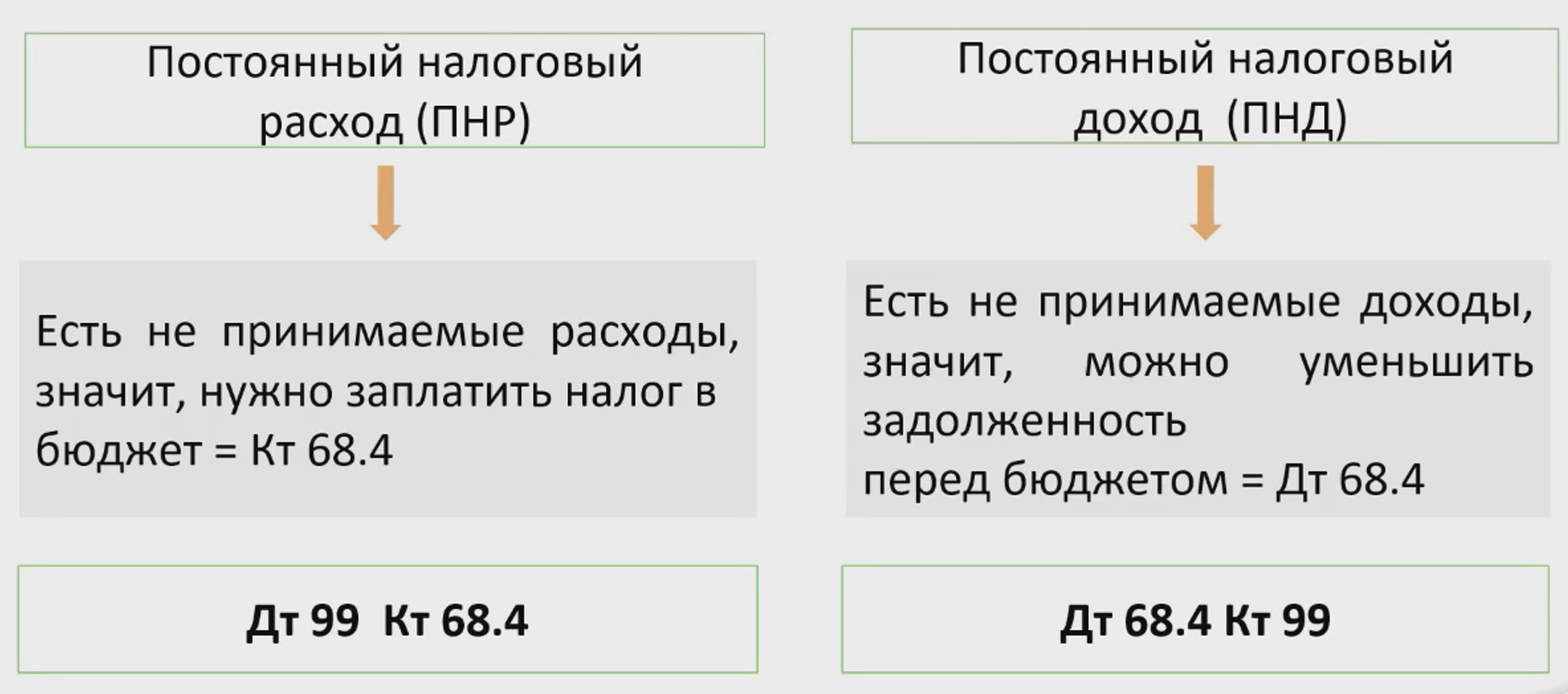

Соответственно, постоянный налоговый расход (ПНР)

400 000 *20% = 80 000 руб.

Записываем проводку

Дт 99 Кт 68.04 80 000

Проверяем суммы по Кт 68.04, то есть, сколько начислено налога на прибыль к уплате в бюджет:

68.04

Дт

Кт

440 000

80 000

520 000

налогу на прибыль по новым правилам + 1С 8.3

СТАТЬИ ПО ТЕМЕ:

Временные разницы по ПБУ 18/02. Что это и когда они возникают

Как заполнить отчет о финансовых результатах с учетом ПБУ 1802

ПБУ 18/02 и учет аренды по новому ФСБУ 252018

ПБУ 18/02 при учете основных средств. Практикум по применению

СМОТРИТЕ ВИДЕОУРОК ПО ТЕМЕ:

|

ВАЖНАЯ ИНФОРМАЦИЯ! Вы знаете, что с 2022 года всем организациям необходимо вести бухучет согласно новым ФСБУ: «Аренда», «Запасы», «Учет основных средств»? Узнайте, что нужно изучить, чтобы правильно работать по новым ФСБУ. Программа курса Получить доступ А знаете ли Вы, что учет по новым ФСБУ тесно связан с ПБУ 18/02? И что правильность учета аренды и основных средств по новым правилам невозможна без точных знаний ПБУ 18/02? Посмотрите программу и убедитесь, как много ситуаций, когда применение ПБУ 18 необходимо. |

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме

Вы получите доступ

в закрытый Telegram-чат для бухгалтеров:

студентов и выпускников Руно!

Подписчиков в чате уже 544!

Загляните в закрытый Telegram-чат для БУХГАЛТЕРОВ:

студентов и выпускников РУНО

Перейти в подробное описание и узнать условия вступления в сообщество