- Бухучет и налоги (824)

- Кадровое дело (391)

- Логистика. ВЭД (175)

- Microsoft Office (38)

- Бизнес (35)

- Дизайн (113)

- Программирование (87)

- Полезное (120)

- Новости центра (331)

Временные разницы по ПБУ 18/02. Что это и когда возникают

Правила учета доходов и расходов в бухгалтерском и налоговом учете различны. Хотим мы этого или нет, но с данным фактом нужно считаться. Вот и получается, мы посчитали бухгалтерскую прибыль по правилам бухгалтерского учета, а налоговую ( ту, которую показываем в декларации по налогу на прибыль), по требованиям налогового кодекса. И, что нередко случается, у нас получились две разные суммы, иными словами — разница между бухгалтерским и налоговым учетом.

Причем, эти разницы могут иметь как постоянный характер, они так и называются — постоянные разницы, так и временный — временные разницы. Все зависит от ситуации.

Сейчас мы как раз с вами и займемся рассмотрением ситуаций, когда возникают временные разницы, как их учитывать и какие бухгалтерские проводки формировать.

Кстати, в нашем образовательном центре РУНО вы можете изучить все тонкости ПБУ 18/02, вместе с опытнейшим преподавателем рассмотреть практически все встречающиеся хозяйственные ситуации применения ПБУ 18/02, отработать пройденный материал в 1С.

С программой курса вы можете ознакомиться здесь.

А мы пока возвращаемся к временным разницам.

Содержание:

- Когда возникают временные разницы. Пример

- Виды временных разниц

- Вычитаемая или налогооблагаемая временная разница. Как понять?

- Случаи хозяйственных ситуаций, когда в учете возникают вычитаемые и налогооблагаемые временные разницы

Когда возникают временные разницы. Пример

Временные разницы возникают, когда доходы (расходы) формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или последующих периодах

Самый, пожалуй, наглядный пример возникновения временных разниц — это срок полезного использования (СПИ) основного средства.

Пример:

Организация приобрела в январе оборудование стоимостью 360 000 без НДС. В бухгалтерском учете срок полезного использования составил 2 года. Для простоты расчетов примем ликвидационную стоимость равной 0.

Амортизацию рассчитываем ежемесячно с 1-го числа следующего месяца линейным методом.

В налоговом учете 3 года. Метод амортизации линейный.

Решение:

Амортизация на 31.12. года, в котором основное средство принято к учету:

В БУ: 360 000 *11/ 24 = 165 000 ( амортизация в месяц по бухучету составила 15 000 руб)

Подписывайтесь на наш ТГ-канал, чтобы не пропускать важные изменения и практические советыПодписаться!

В НУ: 360 000 *11/36 = 110 000 (( амортизация в месяц по налоговому учету составила 10 000 руб)

Мы видим, что за первый год эксплуатации ОС в бухгалтерском учете расходы на амортизацию составили 165 000 руб., а в налоговом — 110 000 руб.

Теперь посчитаем расходы по амортизации за второй календарный год:

В БУ: 15 000*12 = 180 000

В НУ: 10 000*12 = 120 000

За третий календарный год:

В БУ: 15 000*1 = 15 000

В НУ: 10 000* 12 = 120 000

И, наконец, четвертый год:

В БУ — ОС полностью самортизировано еще в прошлом году, и, естественно расходы на амортизацию отсутствуют.

В НУ: 10 000*1 = 10 000

В принципе получается, что суммы расходов в бухгалтерском и налоговом учете в итоге одинаковые (расходы на амортизацию и в бухгалтерском, и в налоговом учете составили 360 000 руб.), но они по-разному распределены во времени.

В этом и состоит суть временных разниц.

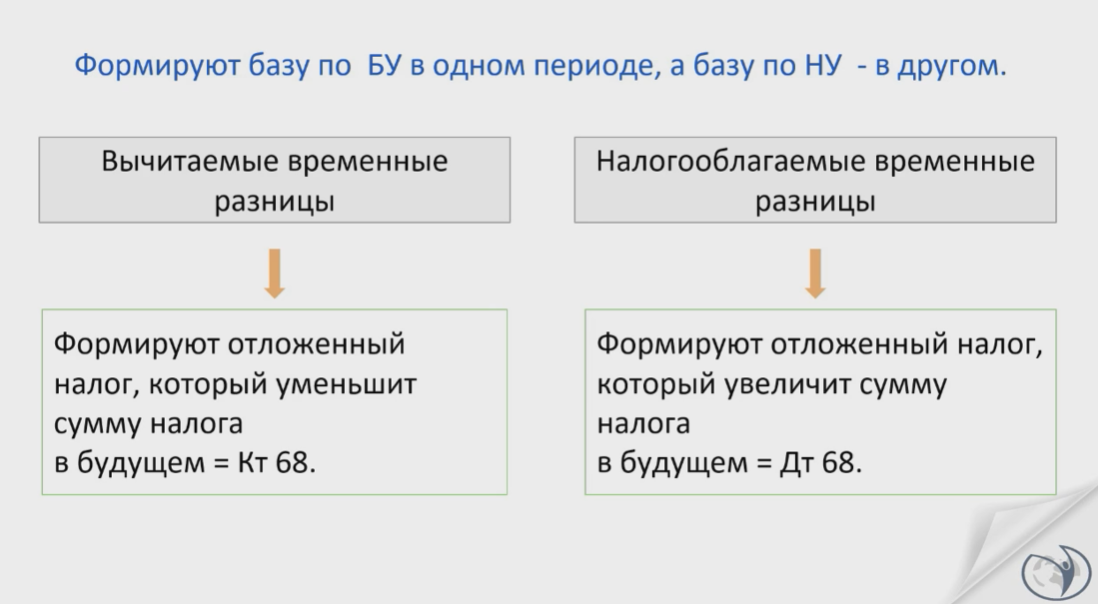

Виды временных разниц

В этой связи их принято делить на:

-

вычитаемые временные разницы;

-

налогооблагаемые временные разницы.

Вычитаемая или налогооблагаемая временная разница. Как понять?

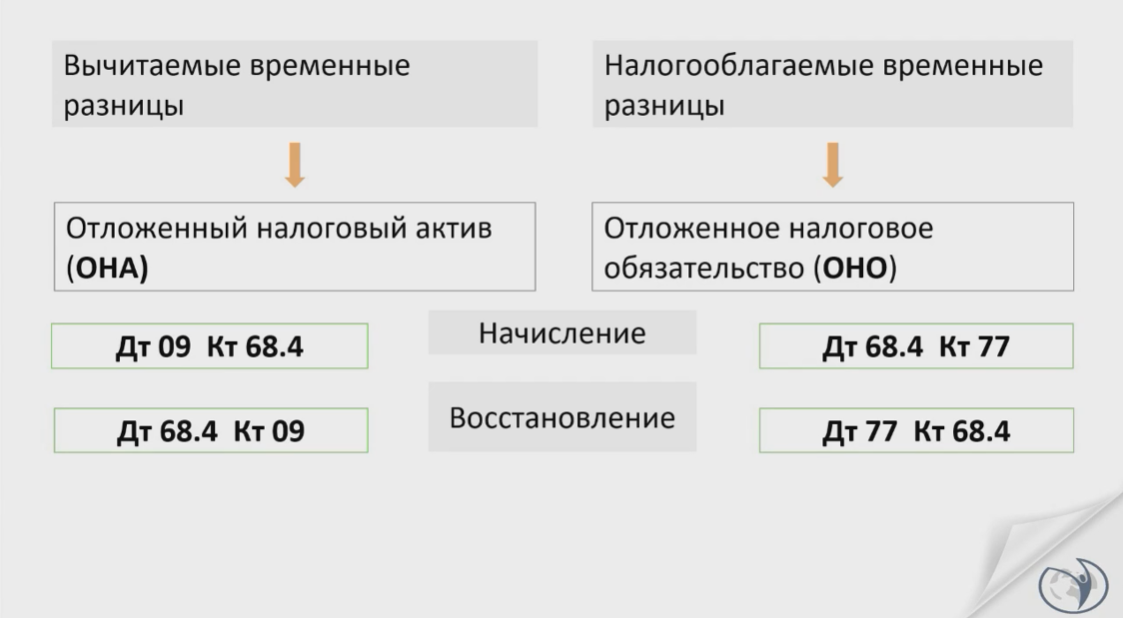

Если в налоговом учете расходов МЕНЬШЕ, соответственно, сумма налога больше, следовательно, формируем отложенный налоговый актив (ОНА Дт 09 КТ 68), который уменьшит сумму налога на прибыль в будущем. То есть временную разницу мы потом вычтем из налогооблагаемой базы. Следуя логике, такие разницы называются ВЫЧИТАЕМЫМИ.Если же, наоборот, в налоговом учете расходов БОЛЬШЕ, сумма налога на прибыль меньше, поэтому следует сформировать отложенное налоговое обязательство (ОНО Дт 68 Кт 77), которое впоследствии увеличит сумму налога, посему и название этих разниц — НАЛОГООБЛАГАЕМЫЕ

Предлагаю, далеко не уходить, а вернуться к нашему примеру и определить характер временной разницы, исходя из начальных условий.

Напомню решение:

Амортизация на 31.12. года, в котором основное средство принято к учету:

В БУ: 360 000 *11/ 24 = 165 000 ( амортизация в месяц по бухучету составила 15 000 руб)

В НУ: 360 000 *11/36 = 110 000 (( амортизация в месяц по налоговому учету составила 10 000 руб)

Мы видим, что за первый год эксплуатации ОС в бухгалтерском учете расходы на амортизацию составили 165 000 руб., а в налоговом — 110 000 руб.

Итак, в налоговом учете у нас расходов меньше, из этого следует, что мы имеем дело с вычитаемой разницей. У нас временно увеличен налог на прибыль, который потом, в будущих периодах мы скорректируем в сторону уменьшения специальными проводками

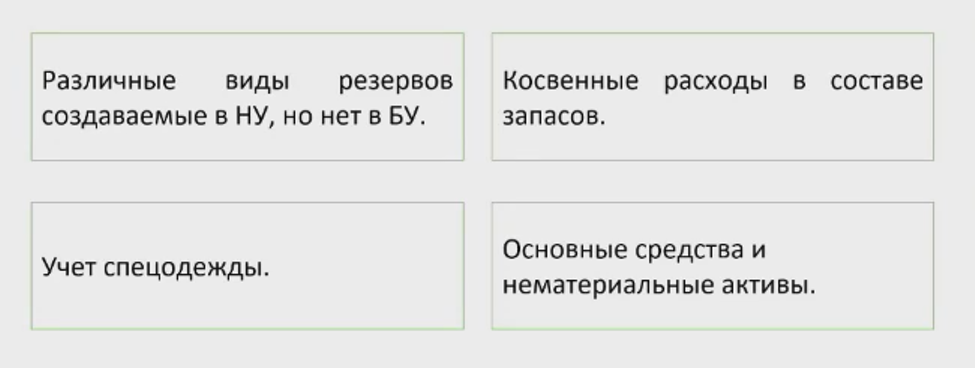

Примеры хозяйственных ситуаций, когда в учете возникают вычитаемые и налогооблагаемые временные разницы

Возьмем, допустим, наш пример, только поменяем условие в части срока полезного использования, в БУ он будет 36 месяцев (года), а в налоговом 24 месяца (2 года).

Соответственно, за первый год эксплуатации основного средства в нашем случае амортизационные налоговые расходы временно будут больше, чем бухгалтерские, что приведет к налогооблагаемой временной разнице и отложенному налоговому обязательству (ОНО).

Налогооблагаемые разницы также, как и вычитаемые могут быть разделены на четыре основные группы.

ПРОФЕССИОНАЛЬНЫЙ СОВЕТ:

При ведении обычного бухгалтерского учета, организации должны рассчитывать временные и постоянные разницы между бухгалтерской и налоговой прибылью. Что такое постоянные и временные разницы в налоговом и бухгалтерском учете, в чем их различие и как их отражать вы узнаете, если пройдете курсы ПБУ 18/02. Учет расчетов по налогу на прибыль по новым правилам + 1С 8.3 дистанционно. Тогда вы сможете освоить принцип применения ПБУ 18/02 и успешно применять полученные навыки на практике. Курс ведёт сертифицированный преподаватель. По завершению дистанционного видеокурса вы сможете:

Получить доступ Учебная программа |

СТАТЬИ ПО ТЕМЕ

Основные средства, бывшие в употреблении. Как учитывать по ФСБУ 6/2020

Как безошибочно рассчитать амортизацию основного средства по ФСБУ 6/2020. Разбираем задачу

ПБУ 18. Постоянные разницы. Разбираем на примере

Как заполнить отчет о финансовых результатах с учетом ПБУ 1802

ПБУ 18/02 и учет аренды по новому ФСБУ 252018

ПБУ 18/02 при учете основных средств. Практикум по применению

ВИДЕОУРОКИ ПО ТЕМЕ

КАТАЛОГ КУРСОВ ДЛЯ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

ФСБУ 5. Учет запасов по новым правилам + 1С 8.3

ФСБУ 25. Учет аренды имущества и лизинга по новым правилам + 1С 8.3

ФСБУ 27. Документы и документооборот по новым правилам

ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3

другое

Смотрите видеоуроки по теме

Рекомендуемые статьи по теме

Каталог курсов РУНО по теме

Вы получите доступ

в закрытый Telegram-чат для бухгалтеров:

студентов и выпускников Руно!

Подписчиков в чате уже 544!

Загляните в закрытый Telegram-чат для БУХГАЛТЕРОВ:

студентов и выпускников РУНО

Перейти в подробное описание и узнать условия вступления в сообщество